14.07.2025.

Javni poziv za podsticaj za samozapošljavanje

Grad Bijeljina raspisao je javni poziv za dodjelu bespovratnih podsticaja za samozapošljavanje u 2025. godini. Podsticaji od 5.000 KM namijenjeni su nezaposlenima sa evidencije Biroa Bijeljina koji žele da pokrenu sopstveni biznis. Javni poziv traje od 1. do 30. jula 2025. godine. Prijave se podnose lično ili poštom na adresu Gradske uprave. Svi detalji dostupni su na sajtu www.gradbijeljina.org. Pročitaj više Grad Bijeljina objavio je javni poziv za dodjelu podsticajnih sredstava za samozapošljavanje preduzetnika u 2025. godini. Podsticaji u iznosu od 5.000 KM po korisniku namijenjeni su nezaposlenim licima koja se nalaze na evidenciji Zavoda za zapošljavanje – Biro Bijeljina i koja žele da pokrenu sopstvenu djelatnost.

Ukupan fond iznosi 150.000 KM i biće raspodijeljen za najviše 30 korisnika. Sredstva su bespovratna i mogu se koristiti za nabavku osnovnih sredstava, opreme, repromaterijala, poslovnog softvera, doprinose za preduzetnika i druge opravdane troškove u skladu sa poslovnim planom.

Pravo na podsticaj imaju lica koja su najmanje mjesec dana prije objave javnog poziva bila na evidenciji nezaposlenih i koja registruju preduzetničku djelatnost nakon objave poziva. Podsticaji se ne mogu koristiti za plaćanje poreza, otplatu kredita, troškove zakupa, komunalne usluge i druge neosnovane troškove.

Javni poziv je otvoren od 1. do 30. jula 2025. godine, a prijave se podnose lično ili poštom na adresu Gradske uprave Bijeljina sa jasnom naznakom. Riječ je o mjeri podrške otvaranju novih radnih mjesta i razvoju preduzetništva.

Detalji poziva i potrebni obrasci dostupni su na sajtu Grada Bijeljina www.gradbijeljina.org, a dodatne informacije mogu se dobiti u Odjeljenju za privredu na brojeve telefona 055-233-115 i 055-233-419. Smanji novost 12.05.2025.

Šta donose izmjene Pravilnika o primjeni Zakona o PDV-u?

6. avgusta stupaju na snagu važne izmjene Pravilnika o primjeni Zakona o PDV-u koje donose preciznije definicije elektronskih usluga, poklona male vrijednosti, građevinskih radova i kooperanata, priznavanje ulaznog PDV-a kod novoregistrovanih obveznika za prethodno kupljenu imovinu, kao i strožije procedure za povrat PDV-a stranim državljanima. Definisano je u kojim slučajevima je razmjena električne energije bez obračuna PDV-a. Posebno se ističe pravilo da se ulazni PDV može priznati najranije u mjesecu prijema fakture. Pročitaj više Izmjene Pravilnika o primjeni Zakona o PDV-u (Sl.Gl.BiH 25/25) stupaju na snagu 6. avgusta 2025. godine i donose sledeće novosti za PDV obveznike:

🎁 Pokloni male vrijednosti (član 1.3)

Sada je precizirano da pokloni do 20 KM ne smiju biti iz proizvodno-prodajnog asortimana obveznika, a uvedena je i obaveza vođenja evidencije o svakom pojedinačnom poklonu u toku poreskog perioda.

🌐 Elektronske usluge – nova definicija (član 21.)

Uvedena je detaljna klasifikacija elektronski isporučenih usluga, uključujući web hosting, digitalni sadržaj (muzika, igre, softver) i online edukacije.

Ako su ovakve usluge pružene korisnicima izvan BiH, ne podliježu obračunu PDV-a. Poreski obveznik je dužan za svaku uslugu za koju je mjesto oporezivanja prema odredbama člana 15. stav (2) tačka 4) i 5) Zakona o PDV-u izvan BiH, osigurati dokaz da je tu uslugu pružio licu koje nema sjedište, stalnu adresu ili uobičajeno mjesto stanovanja u BiH. Dokaz prema procjeni UIO može biti predmet dodatne provjere.

🚚 Odbitak ulaznog PDV za prethodno kupljenu imovinu (član 68.)

Pravo na odbitak ulaznog poreza sada se može ostvariti i za stalnu imovinu nabavljenu do godinu dana prije registracije u sistem PDV.

Neophodno je da novi obveznik obezbijedi fakture, specifikaciju stalne imovine na dan ulaska u PDV i izjavu o upotrebi dobara za obavljanje poslovne djelatnosti koja podliježe obračunu PDVa.

📥 Ulazni PDV – izmjene u vezi sa priznavanjem odbitka (član 66.)

Izmjenama Pravilnika precizirano je da se pravo na odbitak ulaznog poreza ostvaruje najranije u poreskom periodu u kojem je faktura primljena.

Jedina razlika između prethodnog teksta člana 66. i novog je u riječi najranije što nas navodi na zaključak da se ulazni PDV ne može knjižiti u periodu koji prethodi prijemu fakture, bez obzira na to kada je isporuka izvršena ili koji datum je naznačen na fakturi.

🧱 Dopunjene definicije građevinskih radova i kooperanta (član 80. i član 82.)

Pojam građevinskih radova proširen je i na druge vrste usluga u vezi sa izgradnjom nepokretne imovine koje utiču na izvođenje građevinskih radova.

Pojam kooperanta je promjenjen i sada glasi: Kooperant iz člana 41. i 42. Zakona je lice koje izvođaču radova isporučuje dobra i s tim u vezi vrši usluge ugradnje ili montaže tih dobara za potrebe izvođenja građevinskih radova na nepokretnoj imovini ili vrši usluge iz člana 80. ovog pravilnika koje su u vezi sa izgradnjom nepokretne imovine i time utiče na izvođenje građevinskih radova.

Ovim je značajno proširen krug lica koje ulazi u posebnu PDV šemu za građevinarstvo.

🗑️ Otpis zaliha zbog isteka roka (član 11.)

Prema izmjenama Pravilnika o primjeni Zakona o PDV-u, više nije obavezno prisustvo sanitarne inspekcije prilikom uništenja robe kojoj je istekao rok trajanja. Umjesto toga, da prilikom uništenja bude prisutan predstavnik nadležnog organa. Dodatno, obveznik je dužan obavijestiti UIO najmanje 7 dana prije uništenja.

🏘️ Promet nepokretne imovine (član 33.)

Promet zemljištem na kom se nalazi sagrađeni nepokretni objekat i zemljišta koje pripada objektu i služi njegovoj funkciji nije više automatski oslobođen obračuna PDV-a, već samo ukoliko je promet tog objekta oslobođen.

🌍 Povrat PDV stranim državljanima – strožije procedure (član 100.)

Strani državljani mogu ostvariti pravo na povrat PDV-a za robu izvezenu iz BiH ako je vrijednost kupovine viša od 200 KM. Do sada je najniži iznos bio 100 KM. Identitet se mora dokazati ličnim dokumentom. Prije ovjere obrasca PDV-SL-2 Uprava za svaki obrazac koji strani državljanin daje na uvid

prilikom napuštanja carinskog područja BiH dodjeljuje jedinstveni evidencioni broj, upisuje ga u

odgovarajuću rubriku PDV- SL 2 obrasca i evidentira u informacioni sistem Uprave.

🔧 Specijalni alati – tretman kao sporedni promet (član 2a)

Izmjenama Pravilnika precizirano je da se promet specijalnih alata između domaćih obveznika i stranih lica može smatrati sporednim prometom, ako su ispunjeni kumulativni uslovi: - alat se koristi isključivo za proizvodnju dobara namijenjenih izvozu,

- nakon upotrebe, alat se izvozi iz BiH,

- domaći obveznik je dužan obavijestiti UIO o nabavci i cijeni alata u roku od osam dana.

Ovakav tretman znači da specijalni alat prati sudbinu glavnog prometa – tj. izvozne proizvodnje – i ne smatra se zasebnom oporezivom isporukom, već sporednom u odnosu na osnovni izvoz.

⚡ Razmjena električne energije bez PDV-a u određenim slučajevima (član 10.)

Ako fizičko lice ili firma koja nije PDV obveznik proizvodi električnu energiju iz obnovljivih izvora za vlastite potrebe, i višak privremeno šalje u mrežu radi naknadnog korištenja, to se ne smatra isporukom i ne stvara obavezu za PDV registraciju. Ovo važi samo ako:

- se energija ne prodaje, već se koristi za vlastite potrebe,

- se radi o skladištenju unutar distributivnog sistema.

💶 Zaokruživanje na dvije decimale pri plaćanju PDV-a (član 79.)

Ubuduće se PDV plaća u iznosima zaokruženim na dvije decimale.

Informacije navedene u ovom tekstu služe isključivo u informativne svrhe i ne predstavljaju pravni ili poreski savjet. Iako nastojimo da sadržaj bude tačan i ažuran, ne garantujemo njegovu potpunost ili primjenjivost na svaki konkretan slučaj.

Pravilnik o izmjenama je objavljen na stranici: http://www.sluzbenilist.ba/page/akt/54kVvUgztz5k76kjn45h0wBQ=Smanji novost 24.04.2025.

Radno vrijeme 1., 2. i 9. maja u Bijeljini

U Bijeljini su neradni dani 1., 2. i 9. maj i u te dane mogu raditi redovno radno vrijeme samo sledeći privredni subjekti: apoteke, veterinarske ambulante, ugostiteljski objekti, benzinske stanice i trgovine na malo u sklopu benzinskih stanica, na autobuskoj stanici, na malo pogrebnom opremom, privredni subjekti koja obavljaju djelatnost proizvodnje hljeba, peciva i kolača, i prodaje istih. Mesare i ribare mogu 1. maja raditi do 11h. Ostale trgovine i privredni subjekti ne mogu raditi u dane praznika. Pročitaj više U Bijeljini su neradni dani 1., 2. i 9. maj i u te dane mogu raditi redovno radno vrijeme samo sledeći privredni subjekti: apoteke, veterinarske ambulante, ugostiteljski objekti, benzinske stanice i trgovine na malo u sklopu benzinskih stanica, na autobuskoj stanici, na malo pogrebnom opremom, privredni subjekti koja obavljaju djelatnost proizvodnje hljeba, peciva i kolača, i prodaje istih. Mesare i ribare mogu 1. maja raditi do 11h. Ostale trgovine i privredni subjekti ne mogu raditi u dane praznika.

Radno vrijeme dragstora traje od 00,00 do 24,00 sata svaki dan.

Privredni subjekti koji se bave proizvodnom djelatnošću, a obavljaju procesnu proizvodnju, mogu da rade u vremenu koji zahtijeva proces rada. Smanji novost 30.03.2025.

Kalkulatori ažurirani

Kroz praktično podnošenje 1002 prijava za doprinose zaključili smo da PURS primjenjuje član 10a Zakona o doprinosima na način da doprinosi na platu moraju biti najmanje u visini doprinosa koji odgovaraju najnižoj plati po stručnoj spremi radnika i to važi i za radnike koji su prijavljeni na nepuno radno vrijeme, kao i za radnike na puno radno vrijeme koji imaju bilo koji vid umanjenja plate (osim za bolovanja). Shodno takvoj primjeni propisa ažurirali smo naše kalkulatore za obračun plata. 17.02.2025.

Podsticaj za povećanje plata - dodatne informacije

Tražili smo dodatno pojašnjenje od Ministarstva privrede i preduzetništva vezano za primjenu propisa u postupku dodjele podsticaja za povećanje plata radnika za obračunski period 1. juli do 31. decembar 2024. godine i dobili odgovor da se za navedeni period postupak dodjele podsticaja sprovodi u skladu sa Pravilnikom o postupku dodjele podsticaja za povećanje plate radnika (SLGL 127/22), dakle u skladu sa propisima koji su važili u periodu za koji se traži podsticaj.

Uredba o dodjeli podsticaja za povećanje plata radnika (SLGL 4/25) će se primjenjivati za obračunske periode počevši od perioda januar-jun 2025. godine. Pročitaj više Tražili smo dodatno pojašnjenje od Ministarstva privrede i preduzetništva vezano za primjenu propisa u postupku dodjele podsticaja za povećanje plata radnika za obračunski period 1. juli do 31. decembar 2024. godine i dobili odgovor da se za navedeni period postupak dodjele podsticaja sprovodi u skladu sa Pravilnikom o postupku dodjele podsticaja za povećanje plate radnika (SLGL 127/22), dakle u skladu sa propisima koji su važili u periodu za koji se traži podsticaj.

Uredba o dodjeli podsticaja za povećanje plata radnika (SLGL 4/25) će se primjenjivati za obračunske periode počevši od perioda januar-jun 2025. godine. Smanji novost 28.01.2025.

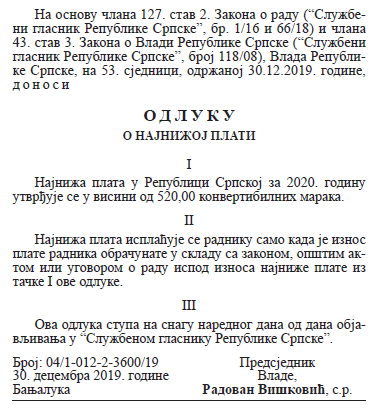

NAJNIŽA PLATA ZA 2025. godinu

Vlada Republike Srpske donijela je odluku o najnižoj plati za 2025. godinu, uzimajući u obzir složenost poslova i potrebni nivo obrazovanja. Odluka se primjenjuje retroaktivno od 1. januara. Najniža neto plata iznosi 900 KM.

Za poslove koji zahtijevaju najmanje trogodišnje srednje obrazovanje, najniža neto plata iznosi 950 KM. Za četverogodišnje srednje obrazovanje najniža neto plata iznosi 1.000 KM. Za poslove koji zahtijevaju najmanje višu stručnu spremu, najniža neto plata iznosi 1.300 KM. Pročitaj više Vlada Republike Srpske donijela je odluku o najnižoj plati za 2025. godinu, uzimajući u obzir složenost poslova i potrebni nivo obrazovanja. Odluka stupa na snagu dan nakon objavljivanja u Službenom glasniku Republike Srpske i primjenjuje se retroaktivno od 1. januara.

Najniža neto plata iznosi 900 KM, odnosno bruto 1.344,26 KM.

Za poslove koji zahtijevaju najmanje trogodišnje srednje obrazovanje, najniža neto plata iznosi 950 KM, odnosno bruto 1.426,23 KM.

Za četverogodišnje srednje obrazovanje najniža neto plata iznosi 1.000 KM, odnosno bruto 1.508,20 KM.

Za poslove koji zahtijevaju najmanje višu stručnu spremu, najniža neto plata iznosi 1.300 KM, odnosno bruto 2.000 KM.

***********

Mišljenje KontoProma:

Smatramo da sada postaje važno da poslodavci imaju akt o sistematizaciji radnih mjesta. Zakonom o radu je regulisano da pravilnik o sistematizaciji imaju svi poslodavci koji imaju više od 15 radnika zaposlenih na neodređeno vrijeme. Međutim, s obzirom na to da se u praksi stručna sprema koju ima radnik može razlikovati od stručne spreme koja je potrebno za određeno radno mjesto bilo bi dobro da svi poslodavci imaju akt o sistematizaciji, te da ugovore o radu i PD3100 prijave u Poreskoj upravi usklade sa sistematizacijom. Smanji novost 27.01.2025.

JAVNI POZIV za drugu grupu obveznika fiskalizacije

Poreska uprava Republike Srpske objavila je javni poziv za pokretanje postupka inicijalne fiskalizacije za drugu grupu obveznika. Obveznici su dužni pokrenuti postupak fiskalizacije najkasnije do 31. marta 2025. godine. Druga grupa obuhvata lica koja obavljaju djelatnosti koje su ranije bile oslobođene fiskalizacije: veleprodajni promet roba i usluga, zanatske djelatnosti, poštanske usluge, prodaja putem automata... Pročitaj više Poreska uprava Republike Srpske objavila je javni poziv za pokretanje postupka inicijalne fiskalizacije za drugu grupu obveznika.

Obveznici su dužni pokrenuti postupak fiskalizacije najkasnije do 31. marta 2025. godine.

Druga grupa obuhvata lica koja obavljaju djelatnosti koje su ranije bile oslobođene fiskalizacije: veleprodajni promet roba i usluga, zanatske djelatnosti, poštanske usluge, prodaja putem automata...

Obveznici su dužni podnijeti zahtjeve za registraciju prostora, izdavanje sigurnosnih elemenata i subvencije putem elektronskih usluga Poreske uprave. Smanji novost 24.01.2025.

Podsticaj za povećanje plata

Vlada Republike Srpske donijela je novu Uredbu o dodjeli podsticaja za povećanje plata radnika. Podsticaji se obračunavaju za dva polugodišnja perioda, uz povrat od 70% više plaćenih doprinosa, maksimalno 1.000 KM po radniku. Početni iznos plate računa se na osnovu prosječne plate iz prethodne godine, uz izuzeće mjeseci bolovanja i sličnih perioda. Rok za podnošenje zahtjeva za period od 1. jula do 31. decembra 2024. godine je 1. mart 2025. godine. Pročitaj više Vlada Republike Srpske donijela je novu Uredbu o dodjeli podsticaja za povećanje plata radnika, koja je objavljena u Službenom glasniku 4/25 od 24. januara 2025. godine. Ova uredba uvodi neke izmjene u odnosu na prethodni pravilnik.

Ključne promjene:

Precizno definisanje obračunskih perioda

Podsticaji se obračunavaju za dva polugodišnja perioda: od 1. januara do 30. juna i od 1. jula do 31. decembra. Rokovi za podnošenje zahtjeva su:

Od 1. januara do 1. marta za drugi period prethodne godine.

Od 1. jula do 31. avgusta za prvi period tekuće godine.

Definicija početnog iznosa plate

Početni iznos plate, koji služi kao osnova za obračun, računa se na osnovu prosječne plate radnika iz prethodne poslovne godine. Iz obračuna su isključeni mjeseci bolovanja i drugi periodi kada radnik nije ostvario punu platu.

Izračun podsticaja

Privredni subjekti mogu ostvariti povrat od 70% više plaćenih doprinosa na povećane plate, dok je maksimalni iznos podsticaja po radniku ograničen na 1.000 KM.

Izuzeci i posebni slučajevi

U obračun podsticaja ne ulaze radnici koji su na porodiljskom odsustvu, bolovanju ili za koje poslodavac ostvaruje druge oblike povrata doprinosa. Smanji novost 22.01.2025.

Objavljena prosječna plata za 2024.

RZS je objavio prosječnu platu u 2024. godini. Prosječna bruto plata iznosi 2146 KM, dok prosječna neto plata iznosi 1404 KM. Prosječna bruto plata iz prethodne godine u tekućoj godini predstavlja osnovicu za obračun toplog obroka i doprinosa za određene kategorije obveznika. Bruto iznos toplog obrok koji se isplaćuje treba da iznosi najmanje 18,24 KM dnevno. Preduzetnici registrovani kao osnovno zanimanje u 2025. godini imaju obavezu da plaćaju 465,68 KM za doprinose mjesečno, dok lica koja obavljaju samostalna zanimanja će plaćati 665,26 KM. Preduzetnici registrovani kao dopunsko zanimanje plaćaće 119,10 KM mjesečno. Isti iznos obaveze imaće i prenzioneri preduzetnici registrovani kao osnovno zanimanje. Pročitaj više RZS je objavio prosječnu platu u 2024. godini. Prosječna bruto plata za 2024. godinu iznosi 2146 KM, dok prosječna neto plata iznosi 1404 KM. Prosječna plata utiče na visinu doprinosa za određene kategorije obveznika, kao i na obračun toplog obroka za zaposlene.

Doprinosi Prosječna bruto plata (PBP) 2146 KM iz prethodne godine u tekućoj godini predstavlja osnovicu doprinosa za vlasnike SP, samostalna zanimanja, radnike iz tekstilne industrije, volontere i poljoprivrednike.

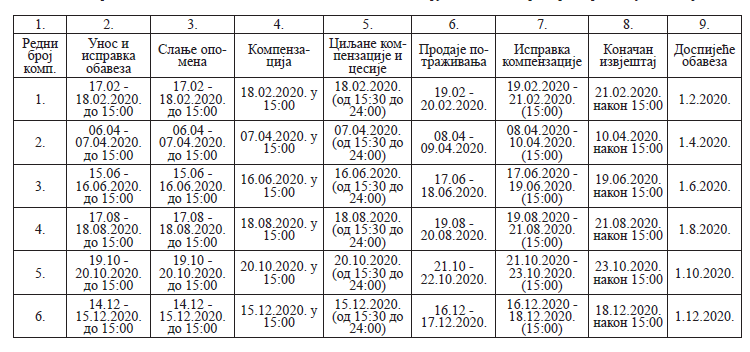

| Obveznik |

Iznos doprinosa mjesečno |

Procenat osnovice |

Procenat doprinosa |

| Preduzetnici osnovno zanimanje (nisu penzioneri) |

465,68 KM |

70% PBP |

31% |

| Preduzetnici penzioneri osnovno zanimanje |

119,10 KM |

30% PBP |

18,50% |

| Lica koja obavljaju osnovno zanimanje i pri tome su svrsti u samostalna zanimanja*** |

665,26 KM |

100% PBP |

31% |

| Preduzetnici dopunsko zanimanje |

119,10 KM |

30% PBP |

18,50% |

| Zaposleni u tekstilnoj industriji sa platom nižom od prosječne bruto plate |

166,32 KM |

25% PBP |

31% |

| Poljoprivrednici komercijalno gazdinstvo (PIO i zdravstvo) |

184,77 KM |

30% PBP |

18,50%+10,20% |

| Poljoprivrednici komercijalno gazdinstvo (zdravstvo) |

65,67 KM |

30% PBP |

10,20% |

| Poljoprivrednici nekomercijalno gazdinstvo |

43,72 KM |

20% PBP |

10,20% |

| Lica za vrijeme obavljanja stručnog osposobljavanja i usavršavanja kod poslodavca |

157,73 KM |

50% PBP |

4,50%+10,20% |

Topli obrokTopli obrok koji se isplaćuje iznosi najmanje 0,85% prosječne bruto plate za prethodnu godinu dnevno, što za 2025. godinu iznosi najmanje 18,24 KM bruto dnevno, odnosno 11,13 KM neto dnevno. Neoporezivi iznos toplog obrok koji poslodavac obezbjeđuje putem keteringa iznosi najviše 0,75% prosječne neto plate za prethodnu godinu, što za 2025. godinu iznosi 10,53 KM dnevno. Smanji novost 02.01.2025.

Pratite naš kanal na viberu

02.01.2025.

Akciza na cigarete i duvan

Poreski obveznici i druga lica koja se bave prometom cigareta, a koja podliježu plaćanju minimalne akcize od 3,58 KM za pakovanje od 20 komada (tj. ukoliko na dan 01.01.2025. godine imaju na zalihi cigarete sa cijenom nižom od 4,60 KM po pakovanju od 20 komada cigareta), te lica koja se bave prometom duvana, dužni su popisati zalihe cigareta i zalihe duvana na dan 01.01.2025. godine, dostaviti popisne liste nadležnom regionalnom centru UIO do 7. januara 2025. godine sa obračunatom razlikom akcize, te izvršiti uplatu razlike akcize do 17. januara 2025. godine. Pročitaj više Odlukom o utvrđivanju specifične i minimalne akcize na cigarete i iznosa akcize na duvan za pušenje za 2025. godinu (Sl.Gl.BiH 84/24) regulisano da će se od 01. 01. 2025. godine na cigarete i duvan za pušenje plaćati sljedeće akcize:

* proporcionalna akciza po stopi od 42% maloprodajne cijene cigareta;

* specifična (fiksna) akciza u iznosu od 1,65 KM za pakovanje od 20 komada cigareta;

* akciza na duvan za pušenje u iznosu od 143,20 KM / kg.

Odlukom je regulisano da su poreski obveznici i druga lica koja se bave prometom cigareta, a koja podliježu plaćanju minimalne akcize od 3,58 KM za pakovanje od 20 komada (tj. ukoliko na dan 01.01.2025. godine imaju na zalihi cigarete sa cijenom nižom od 4,60 KM po pakovanju od 20 komada cigareta), te lica koja se bave prometom duvana, dužni popisati zalihe cigareta i zalihe duvana na dan 01.01.2025. godine, dostaviti popisne liste nadležnom regionalnom centru UIO do 7. januara 2025. godine sa obračunatom razlikom akcize, te izvršiti uplatu razlike akcize do 17. januara 2025. godine.

https://www.uino.gov.ba/portal/bs/novosti/promjena-akcize-na-duhanske-preradjevine-za-2025-godinu/Smanji novost 30.12.2024.

Radno vrijeme u Bijeljini tokom praznika

Republički praznici Nova Godina (01. januar 2025. godine i 02. januar 2025. godine) i Dan Republike (09. januar 2025. godine), su neradni dani. Tokom praznika mogu raditi redovno radno vrijeme apoteke, veterinarske ambulante, benzinske pumpe, trgovine na malo pogrebnom opremom, privredni subjekti koja obavljaju djelatnost proizvodnje hljeba, peciva, svježe tjestenine i kolača i prodaje istih, kao i prodajna mjesta AD „Lutrija Republike Srpske“ Banja Luka na području Grada Bijeljina. Pročitaj više Republički praznici Nova Godina (01. januar 2025. godine i 02. januar 2025. godine) i Dan Republike (09. januar 2025. godine), su neradni dani. Tokom praznika mogu raditi redovno radno vrijeme apoteke, veterinarske ambulante, benzinske pumpe, trgovine na malo pogrebnom opremom, privredni subjekti koja obavljaju djelatnost proizvodnje hljeba, peciva, svježe tjestenine i kolača i prodaje istih, kao i prodajna mjesta AD „Lutrija Republike Srpske“ Banja Luka na području Grada Bijeljina. Za vrijeme novogodišnjih praznika (01. i 02. januara 2025. godine) ugostiteljski objekti mogu raditi u neograničenom radnom vremenu, a za Dan Republike (09. januara 2025. godine) dužni su da rade u redovnom radnom vremenu. Privredni subjekti koji se bave proizvodnom djelatnošću, a obavljaju procesnu proizvodnju, mogu da rade u vremenu koji zahtjeva proces rada. Smanji novost 24.12.2024.

Šta donose izmjene Zakona o porezu na dohodak i Zakona o doprinosima?

Povećan je prag za male preduzetnike sa 50.000 KM na 100.000 KM, međutim izmjene zakona ograničavaju broj djelatnosti koje mogu zadržati taj status i uvode nove uslove za male preduzetnike kao što je sabiranje prihoda povezanih lica. Potpuna novost je oporezivanje nerezidenata (fizičkih lica iz inostranstva) koji ostvaruju prihode u RS. Osnovica za obračun doprinosa za preduzetnike povećana je sa 60% na 70% prosječne bruto plate, a vlasnici dopunskih djelatnosti od nove godine će morati plaćati doprinos za PIO na osnovicu 30% prosječne bruto plate. Ove promjene stupaju na snagu od 1. januara 2025. godine. O svemu ovome detaljno pročitajte u članku koji smo pripremili za vas! Pročitaj više Izmjene Zakona o porezu na dohodak i Zakona o doprinosima objavljene u Sl.Gl. 110/24 donose značajne promjene koje će uticati na poslovanje preduzetnika u Republici Srpskoj. Stupaju na snagu 1. januara 2025. godine. Izmjene uključuju povećanje praga prihoda za male preduzetnike, ograničenja u pogledu vrsta djelatnosti koje mogu imati taj status, kao i nova pravila za obračun doprinosa. U ovom članku detaljno ćemo objasniti sve novosti i pružiti ključne informacije kako bi preduzetnici mogli da se na vrijeme pripreme za promjene koje slijede.

Šta je novo u Zakonu o porezu na dohodak?

- Povećan prag za malog preduzetnika sa 50.000 KM na 100.000 KM.

Mali preduzetnik počevši od 2025. godine u toku godine može ostvariti prihode do iznosa od 100.000 KM. Kao i do sada ukoliko pređe taj propisani iznos ili zaposli više od tri radnika gubi status malog preduzetnika i postaje veliki preduzetnik za cijelu tu godinu.

- PDV obveznici bez obzira na visinu prihoda ne mogu biti mali preduzetnici.

- Ograničen broj djelatnosti koje mogu biti u sistemu malog preduzetnika.

Računovođe, savjetnici, marketinške djelatnosti i slične intelektualne usluge gube mogućnost da budu mali preduzetnici što znači da će porez plaćati po stopi od 10% na razliku prihoda i rashoda.

Kompletan spisak djelatnosti koje se svrstavaju u samostalna zanimanja i koje su izgubile pravo da zatraže status malog preduzetnika su djelatnosti: advokata, notara, zdravstvenih radnika, veterinara, turističkih vodiča, inženjera, arhitekata, istraživača, naučnika, pronalazača, stečajnih upravnika, tumača, vještaka, novinara, umjetnika, sportista i brokera, računovodstvene, knjigovodstvene i revizorske djelatnosti, poreskog savjetovanja, kao i djelatnost savjetovanja koje se odnosi na poslovanje i ostalo upravljanje, djelatnosti reklamiranja, oglašavanja i istraživanja tržišta.

- Programeri i dalje mogu biti mali preduzetnici.

Djelatnost programiranja i ostale uslužne djelatnosti iz oblasti informacionih tehnologija su u prijedlogu izmjena bili u navedenom spisku djelatnosti koje više ne mogu biti mali preduzetnici, međutim prije usvajanja zakona uspjeli su da se izbore, tako da i dalje programeri ukoliko ostvaruju oporezive prihode do 100.000 KM godišnje mogu da zatraže status malog preduzetnika.

- Sabiranje prihoda povezanih lica.

Povezana lica su bračni i vanbračni supružnici, djeca i usvojenici, roditelji i usvojioci, kao i braća i sestre koji žive u zajedničkom domaćinstvu sa samostalnim preduzetnikom. Radi utvrđivanja uslova za status malog preduzetnika kada su prihodi u pitanju uzima se zbir prihoda preduzetnika i sa njim povezanih lica koji obavljaju istu samostalnu djelatnost.

- Najniži iznos poreza za malog preduzetnika 600 KM ili 1200 KM.

Mali preduzetnici koji ostvaruju prihod do 50.000 KM i dalje će da plaćaju najmanje 600 KM poreza godišnje (tzv. paušal), a mali preduzetnici koji ostvare prihod preko 50.000 KM biće dužni da uplate najmanje 1200 KM poreza na dohodak. Ovaj iznos odgovara prihodu od 60.000 KM.

- Mogućnost vraćanja u status malog preduzetnika u 2025. godini.

Preduzetnici koji su u toku 2024. godine izgubili status malog preduzetnika iz razloga što je ukupan prihod prešao iznos od 50.000 KM, ali nije prešao 100.000 KM imaju mogućnost da u 2025. godini podnesu zahtjev za status malog preduzetnika. Podsjećamo da je rok za podnošenje zahtjeva za sve male preduzetnike 31. januar tekuće godine za tekuću godinu.

- Oporezivanje nerezidenata.

Potpuna novost u Zakonu o porezu na dohodak je oporezivanje nerezidenata tj. fizičkih lica iz inostranstva koji povremeno obavljaju djelatnost, odnosno pružaju usluge u Republici Srpskoj. Zakon obavezuje isplatioca prihoda iz Republike Srpske, bilo da je isplatilac DOO ili SP, da od isplate nerezidentnu obustavi 10% poreza po odbitku i uplati na račun javnih prihoda RS, osim ako ugovorom o izbjegavanju dvostrukog oporezivanja nije drugačije uređeno.

Šta je novo u Zakonu o doprinosima?

- Povećana osnovica za doprinose za vlasnike preduzetničkih radnji.

Vlasnici preduzetničkih djelatnosti u 2025. godini će plaćati doprinose na osnovicu koja iznosi 70% prosječne bruto plate u Republici Srpskoj za prethodnu godinu. Do sada je procenat iznosio 60%. Od 2026. godine procenat će biti uvećan na 80%. Preduzetnici koji se bave djelatnostima koje su Zakonom o porezu na dohodak definisane kao samostalna zanimanja (advokati, notari, računovođe, veterinari, inženjeri, arhitekte, tumači, vještaci...) doprinose plaćaju najmanje na osnovicu koja iznosi 100% prosječne bruto plate u Republici Srpskoj za prethodnu godinu.

- Doprinosi za dopunsku djelatnost.

Preduzetnici koji su zaposleni na puno radno vrijeme i koji imaju registrovanu dopunsku djelatnost od 1. januara 2025. godine imaće obavezu da plaćaju doprinos za PIO u iznosu 18,5% na osnovicu koja iznosi 30% prosječne bruto plate u prethodnoj godini što će iznositi oko 120 KM mjesečno. Tačan iznos ovog doprinosa biće poznat u januaru nakon objave iznosa prosječne bruto plate za 2024. godinu.

- Doprinosi za vlasnike osnovne djelatnosti korisnike penzije.

Preduzetnici koji su korisnici penzije i koji imaju registrovanu osnovnu djelatnost od 1. januara 2025. godine imaće obavezu da plaćaju doprinos za PIO u istom iznosu kao i vlasnici dopunskih djelatnosti.

Smanji novost 29.11.2024.

Primjedbe na prijedloge izmjena zakona

U najavi su izmjene Zakona o porezu na dohodak i Zakona o doprinosima kojim se predviđa podizanje praga za male preduzetnike na 100.000 KM što je dobro, ali i nekoliko negativnih mjera: podizanje osnovice za obračun doprinosa za vlasnike preduzetničkih djelatnosti, uvođenje doprinosa za dodatno i dopunsko zanimanje, ukidanje mogućnosti da programeri, računovođe, savjetnici i slična intelektualna zanimanja budu oporezovani kao mali preduzetnici. Uputili smo primjedbe nadležnim institucijama, ističući potencijalne negativne posljedice kao što su povećanje troškova za preduzetnike, smanjenje broja aktivnih djelatnosti i destimulacija razvoja preduzetništva. Pročitaj više Knjigovodstveni servis KontoProm aktivno prati najavljene izmjene Zakona o porezu na dohodak i Zakona o doprinosima. Kao servis koji pruža usluge mnogim preduzetnicima, smatrali smo svojom obavezom da reagujemo i uputimo primjedbe nadležnim institucijama kako bismo zaštitili interese naših klijenata i podržali razvoj preduzetništva u Republici Srpskoj.

Šta je predloženo?

Najznačajnije izmjene koje smo analizirali uključuju:

- Uvođenje doprinosa za PIO za lica koja obavljaju dopunsku ili dodatnu djelatnost 18,5% na osnovicu u iznosu 30% prosječne bruto plate u prethodnoj godini. U 2025. godinu bi ovi preduzetnici imali dodatni trošak u iznosu od oko 120 KM mjesečno.

- Povećanje osnovice za obračun doprinosa za lica sa osnovnom djelatnošću sa 60% na 80% prosječne bruto plate. Što bi za ove preduzetnike u 2025. godini u odnosu na 2024. godinu bilo povećanje za oko 173 KM mjesečno.

- Ograničenje broja djelatnosti koje mogu biti u sistemu malog preduzetnika. Programeri, računovođe, savjetnici, marketinške djelatnosti i slične intelektualne usluge gube mogućnost da budu mali preduzetnici što znači da će porez umjesto 2% na prihode plaćati 10% na razliku prihoda i rashoda.

- Uvođenje uslova za povezana lica na način da se za supružnike, braću, sestre, roditelje... koji obavljaju istu samostalnu djelatnost sabiraju prihodi u svrhu utvrđivanja da li je ispod praga za status malog preduzetnika. Ove odredbe su preširoko obuhvatile povezanost lica, što može dovesti do nelogičnih i pravno problematičnih situacija.

Koje su negativne posledice?

Uputili smo primjedbe Ministarstvu privrede i preduzetništva i Ministarstvu finansija, naglašavajući potencijalne negativne posljedice ovih izmjena, kao što su:

- Povećanje fiksnih troškova za preduzetnike, što bi moglo dovesti do zatvaranja djelatnosti.

- Smanjenje broja aktivnih preduzetnika i destimulacija pokretanja novih preduzetničkih djelatnosti.

- Gašenje ili premještanje poslovanja u sivu ekonomiju ili druge zemlje s povoljnijim uslovima.

Kao dio naših preporuka, istakli smo potrebu za povećanjem praga za status malog preduzetnika na 100.000 KM, što je opravdano uzimajući u obzir inflaciju od 2006. godine do danas. Takođe, predložili smo odlaganje ostalih izmjena dok se ne izvrši detaljna analiza njihovih efekata.

Zašto je važno da ne dođe do povećanja obaveza?

Preduzetništvo je ključni motor ekonomskog razvoja. Bilo kakve izmjene koje destimulišu pokretanje i održavanje malih biznisa mogu imati dugoročno negativan uticaj na lokalnu ekonomiju, zapošljavanje i budžet Republike Srpske.

Kompletan dopis sa našim primjedbama možete preuzeti ovdje:

DOPIS

Smanji novost 30.07.2024.

Razvojna agencija Grada Bijeljina objavila je javni poziv

Razvojna agencija Grada Bijeljina raspisala je javni poziv za dodjelu bespovratnih sredstava za podršku postojećim malim i srednjim preduzećima na području Grada Bijeljina za 2024. godinu. Cilj ove inicijative je unapređenje poslovanja kroz kreiranje novih radnih mesta i ulaganja u tehnologije proizvodnih procesa. Ukupni iznos sredstava po ovom pozivu iznosi 100.000 KM. Pročitaj više Razvojna agencija Grada Bijeljina raspisala je javni poziv za dodjelu bespovratnih sredstava za podršku postojećim malim i srednjim preduzećima na području Grada Bijeljina za 2024. godinu. Cilj ove inicijative je unapređenje poslovanja kroz kreiranje novih radnih mesta i ulaganja u tehnologije proizvodnih procesa. Ukupni iznos sredstava po ovom pozivu iznosi 100.000 KM.

Pravo učešća imaju privredna društva sa područja Grada Bijeljina koja se bave proizvodnjom i preradom, a mogu aplicirati za sufinansiranje opravdanih ulaganja, uključujući nabavku osnovnih sredstava i alata za profesionalnu upotrebu, kao i ulaganja u nematerijalna sredstva kao što su ISO standardi, HACCP, CE znak i poslovni softveri. Preduzeća takođe mogu aplicirati za sredstva za povećanje zaposlenosti kroz zapošljavanje nezaposlenih lica registrovanih u Zavodu za zapošljavanje - Biro Bijeljina: https://agencijamsp.com/2024/07/23/jp-za-podsticaj-razvoja-postojecih-malih-i-srednjih-preduzeca-na-podrucju-grada-bijeljina-za-2024-godinu/

Svaka firma može podnijeti samo jednu prijavu, a rok za dostavljanje prijava je 13. avgust 2024. godine. Više informacija možete pronaći na web sajtu Razvojne agencije Grada Bijeljina . Smanji novost 14.06.2024.

Javni poziv za podsticajna sredstva za samozapošljavanje u Bijeljini

Grad Bijeljina objavio je javni poziv za dodjelu podsticajnih sredstava u 2024. godini, namijenjenih samozapošljavanju u zanatsko-preduzetničkoj djelatnosti. Sredstva su bespovratna i dodjeljuju se nezaposlenim licima prijavljenim na evidenciji Zavoda za zapošljavanje Bijeljina, kao i novoregistrovanim preduzetnicima. Sredstva mogu biti korišćena za nabavku opreme, repromaterijala, poslovnog softvera, i druge opravdane troškove. Javni poziv je otvoren od 30. maja do 28. juna 2024. godine. Pročitaj više Grad Bijeljina objavio je javni poziv za dodjelu podsticajnih sredstava u 2024. godini, namijenjenih samozapošljavanju u zanatsko-preduzetničkoj djelatnosti. Sredstva su bespovratna i dodjeljuju se nezaposlenim licima prijavljenim na evidenciji Zavoda za zapošljavanje Bijeljina, kao i novoregistrovanim preduzetnicima. Sredstva mogu biti korišćena za nabavku opreme, repromaterijala, poslovnog softvera, i druge opravdane troškove. Javni poziv je otvoren od 30. maja do 28. juna 2024. godine.

Detalje javnog poziva su na stranici https://www.gradbijeljina.org/sr/news/obavjestenja/javni-pozivi/6115.javni-poziv-za-dodjelu-podsticajnih-sredstava-u-funkciji-samozaposljavanja-preduzetnika-u-2024-godini.html Smanji novost 27.04.2024.

Radno vrijeme 1., 2. i 9. maja u Bijeljini

U Bijeljini su neradni dani 1., 2. i 9. maj i u te dane mogu raditi redovno radno vrijeme samo sledeći privredni subjekti: apoteke, veterinarske ambulante, ugostiteljski objekti, benzinske stanice i trgovine na malo u sklopu benzinskih stanica, na autobuskoj stanici, na malo pogrebnom opremom, privredni subjekti koja obavljaju djelatnost proizvodnje hljeba, peciva i kolača, i prodaje istih. Mesare i ribare mogu 1. maja raditi do 11h. Ostale trgovine i privredni subjekti ne mogu raditi u dane praznika. Pročitaj više U Bijeljini su neradni dani 1., 2. i 9. maj i u te dane mogu raditi redovno radno vrijeme samo sledeći privredni subjekti: apoteke, veterinarske ambulante, ugostiteljski objekti, benzinske stanice i trgovine na malo u sklopu benzinskih stanica, na autobuskoj stanici, na malo pogrebnom opremom, privredni subjekti koja obavljaju djelatnost proizvodnje hljeba, peciva i kolača, i prodaje istih. Mesare i ribare mogu 1. maja raditi do 11h. Ostale trgovine i privredni subjekti ne mogu raditi u dane praznika.

Radno vrijeme dragstora traje od 00,00 do 24,00 sata svaki dan.

Privredni subjekti koji se bave proizvodnom djelatnošću, a obavljaju procesnu proizvodnju, mogu da rade u vremenu koji zahtijeva proces rada. Smanji novost 17.04.2024.

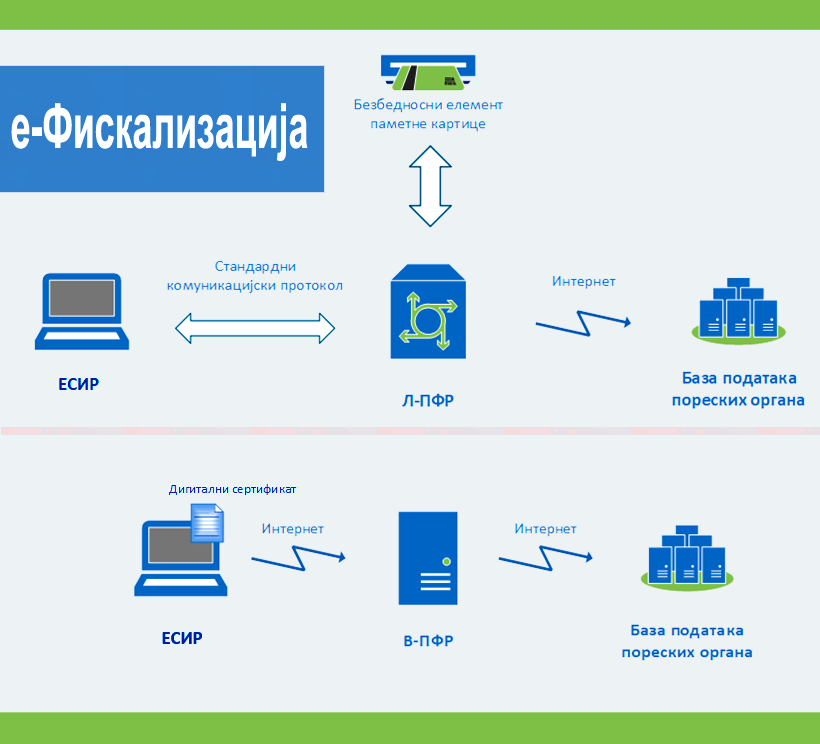

Objavljen JAVNI POZIV za fiskalizaciju prve grupe

JAVNI POZIV za prvu grupu fiskalizacije je objavljen i rok za podnošenje zahtjeva za inicijalnu fiskalizaciju teče od danas 17. aprila i traje do 17. juna 2024. godine. Prvoj grupi pripadaju dosadašnji obveznici fiskalizacije koji su bili dužni da registruju svaki pojedinačni promet robe i usluga preko postojećih fiskalnih kasa, kao i oni koji su do danas registrovali obavljanje djelatnosti za koje postoji obaveza evidentiranja prometa preko fiskalne kase. Pročitaj više JAVNI POZIV za prvu grupu fiskalizacije je objavljen i rok za podnošenje zahtjeva za inicijalnu fiskalizaciju teče od danas 17. aprila i traje do 17. juna 2024. godine. Prvoj grupi pripadaju dosadašnji obveznici fiskalizacije koji su bili dužni da registruju svaki pojedinačni promet robe i usluga preko postojećih fiskalnih kasa, kao i oni koji su do danas registrovali obavljanje djelatnosti za koje postoji obaveza evidentiranja prometa preko fiskalne kase.

Postupak inicijalne fiskalizacije pokreće se podnošenjem prijave za registraciju poslovnog prostora, zahtjeva za izdavanje bezbjednosnog elementa i zahtjeva za subvencionisanje troškova inicijalne fiskalizacije. Sve te prijave podnose se elektronskim putem posredstvom internet stranice Poreske uprave Republike Srpske. Obaveza Poreske uprave je da sprovede postupak registracije poslovnog prostora i mjesta prometa, postupak izdavanja bezbjednosnog elementa i postupak subvencionisanja troškova inicijalne fiskalizacije.

Preduslov za pokretanje postupka inicijalne fiskalizacije je da poreski obveznik sa Poreskom upravom ima zaključen ugovor o korišćenju Elektronskog sandučeta Poreske uprave i ugovor sa ovlašćenim operaterom fiskalnog sistema radi isporuke i postavljanja elektronskih fiskalnih uređaja. Smanji novost 09.04.2024.

NOVA FISKALIZACIJA – VAŽNE INFORMACIJE

Nova fiskalizacija počinje krajem aprila i najvažnija novina jeste da obuhvata gotovo sve privrednike i sve djelatnosti.

Druga važna informacija jeste da Ministarstvo finansija obezbeđujući besplatne fiskalne kase za sve obveznike. Ko se i kad fiskalizuje? Ko je oslobođen fiskalizacije? Koji je postupak fiskalizacije? Kako funkcionišu i izgledaju nove kase? Pročitaj više KAD POČINJE I ŠTA JE NOVO? KO OBEZBJEĐUJE KASE?

Nova fiskalizacija počinje krajem aprila i najvažnija novina jeste da obuhvata gotovo sve privrednike i sve djelatnosti.

Druga važna informacija jeste da Ministarstvo finansija obezbeđujući besplatne fiskalne kase za sve obveznike.

KO SE I KAD FISKALIZUJE? KO JE OSLOBOĐEN FISKALIZACIJE?

PRVA GRUPA OBVEZNIKA: Svi oni koji su do sada bili fiskalizovani će u toku maja i juna biti u obavezi da krenu u proces fiskalizacije.

DRUGA GRUPA OBVEZNIKA: Svi oni koji su do sada bili oslobođeni fiskalizacije (kao što su veleprodaje, usluge među pravnim licima, zanatske usluge...) u narednih 6 mjeseci biće pozvani da započnu proces fiskalizacije.

Oslobođeni fiskalizacije su advokati, kockarnice i poljoprivrednici koji prodaju vlastite proizvode.

Sva lica koja postanu obveznici nakon objave Javnog poziva za tu djelatnost dužna su da prije otpočinjanja vršenja prometa robe i usluga pokrenu postupak nove fiskalizacije.

KOJI JE POSTUPAK FISKALIZACIJA?

Postupak fiskalizacije počinje podnošenjem elektronskog zahtjeva za fiskalizaciju.

Nakon podnošenja zahtjeva klijent (obveznik) čeka da mu se obrati operater (www.ofs.ba) koji direktno od Poreske Uprave dobija informacije o obvezniku i nakon pripreme uređaja dolazi kod obveznika, postavlja kasu i vrši obuku.

KAKO FUNKCIONIŠU I IZGLEDAJU NOVE KASE?

Nove fiskalne kase su veličine POS terminala i mogu se koristiti na dva načina:

OPCIJA 1: Na kasi se direktno unose artikli, kucaju računi i štampaju fiskalni. Ova opcija je namjenjena za obveznike koji imaju manji broj računa dnevno.

OPCIJA 2: Kasa se koristi za fiskalizaciju, a računi se kucaju kroz softver na računaru. Ova opcija je za obveznike koji su i do sada koristili računar za izdavanje računa, ali i za sve one koji su do sada koristili obične kase a imaju veći broj računa dnevno te je izdavanje računa na maloj kasi nepraktično. Smanji novost 08.04.2024.

Zaključenje ugovora o elektronskom sandučetu

Radi postupka inicijalne fiskalizacije potrebno je da svi obveznici fiskalizacije prethodno zaključe ugovor o korišćenju elektronskog sandučeta sa Poreskom Upravom. Ugovor se podnosi u dva primjerka u područnoj jedinici Poreske Uprave prema mjestu sjedišta obveznika. Poreska Uprava je uputila poziv da se to što prije uradi, jer proces fiskalizacije kreće krajem aprila. 24.03.2024.

Dinamika fiskalizacije

Obavljen je pravilnik o dinamici fiskalizacije (SL.GL. 26/24) koji obveznike fiskalizacije dijeli u dvije grupe. Prvu grupu čine dosadašnji obveznici fiskalizacije, a drugu grupu čine obveznici koji su do sada bili oslobođeni fiskalizacije a po novom zakonu i pravilnicima više nisu oslobođeni te obaveze. Poreska će u roku od 30 dana nakon 29. marta kada stupa na snagu ovaj pravilnik objaviti Javni poziv za prvu grupu obveznika, a za drugu u roku od 6 mjeseci. Pročitaj više Obavljen je pravilnik o dinamici fiskalizacije (SL.GL. 26/24) koji obveznike fiskalizacije dijeli u dvije grupe. Prvu grupu čine dosadašnji obveznici fiskalizacije, a drugu grupu čine obveznici koji su do sada bili oslobođeni fiskalizacije a po novom zakonu i pravilnicima više nisu oslobođeni te obaveze. Poreska će u roku od 30 dana nakon 29. marta kada stupa ovaj pravilnik objaviti Javni poziv za prvu grupu obveznika, a za drugu u roku od 6 mjeseci. Obje grupe imaće 60 dana nakon Javnog poziva da pokrenu postupak inicijalne fiskalizacije. Rok za završetak postupka incijalne fiskalizacije iznosi 6 mjeseci od dana isteka roka za pokretanje postupka inicijalne fiskalizacije.

Pravilnikom je predviđeno subvencionisanje troškova inicijalne fiskalizacije.

Ranije je objavljen pravilnik o djelatnostima koje su oslobođene fiskalizacije tu spadaju samo sledeće djelatnosti: vazduhoplovni prevoz putnika, bankarske usluge, advokatske usluge, kockarnice i kladionice, vjerske organizacije i prodaja sopstvenih poljoprivrednih proizvoda. Sve ostale djelatnosti pripadaju prvoj ili drugoj grupi obveznika fiskalizacije. Smanji novost 22.02.2024.

Status MALOG POLJOPRIVREDNIKA

Poljoprivrednici koji imaju prihode manje od 50.000 KM treba da se registruju kao MALI POLJOPRIVREDNICI u Poreskoj upravi RS putem Obrasca 1012. Krajnji rok za prijavu je 28.2.2024. godineMali poljoprivrednici koji ostvaruju prihode manje od 12.000 KM godišnje neće imati obavezu da plate porez, koji ostvaruju prihod od 12.000 KM do 25.000 KM plaćaju porez u iznosu 200 KM na godišnjem nivou, a koji ostvaruju prihod od 25.000 KM do 50.000 KM plaćaju porez u iznosu 400 KM na godišnjem nivou. Pročitaj više Poljoprivrednici koji imaju prihode manje od 50.000 KM treba da se registruju kao MALI POLJOPRIVREDNICI u 2024. godini.Potrebno je da u Poreskoj upravi RS predaju popunjen Obrazac 1012. Rok za podnošenje zahtjeva za status za 2024. godinu je do 28.2.2024. godine. Mali poljoprivrednici koji ostvaruju prihode manje od 12.000 KM godišnje neće imati obavezu da plate porez. Mali poljoprivrednici koji ostvaruju prihod od 12.000 KM do 25.000 KM plaćaju porez u iznosu 200 KM na godišnjem nivou. Mali poljoprivrednici koji ostvaruju prihod od 25.000 KM do 50.000 KM plaćaju porez u iznosu 400 KM na godišnjem nivou. Svi poljoprivrednici koji ostvaruju prihod veći od 50.000 KM, kao i oni koji se ne prijave u status malog preduzetnika biće dužni da podnesu poresku prijavu 1004 sledeće godine za 2024. godinu i da plate porez po stopi 10% na razliku prihoda i rashoda. Poljoprivrednici su svi oni koji su registrovani Registar poljoprivrednih gazdinstava kao nosioci komercijalnih ili nekomercijalnih poljoprivrednih gazdinstava. Klikni da preuzmeš Obrazac 1012. Smanji novost 26.01.2024.

Obavještenje UIO

UIO je obavjestila obveznike da je zbog ogromnog broja zahtjeva došlo do kašnjenja u izdavanju elektronskih potvrda licima koja su podnijela zahtjeve za kvalificirane elektronske potvrde. Navode da svi oni obveznici koji su uredno i na vrijeme podnijeli zahtjeve sa pratećom dokumentacijom, a koji iz opravdanih razloga ne dobiju od UIO kvalificiranu elektronsku potvrdu, moći će PDV prijavu za mjesec januar 2024. godine predati u UIO na način kako su to radili i do sada. Pročitaj više UIO je obavjestila obveznike da je zbog ogromnog broja zahtjeva došlo do kašnjenja u izdavanju elektronskih potvrda licima koja su podnijela zahtjeve za kvalificirane elektronske potvrde. Navode da svi oni obveznici koji su uredno i na vrijeme podnijeli zahtjeve sa pratećom dokumentacijom, a koji iz opravdanih razloga ne dobiju od UIO kvalificiranu elektronsku potvrdu, moći će PDV prijavu za mjesec januar 2024. godine predati u UIO na način kako su to radili i do sada. Svi ostali obveznici koji su regulisali elektronsko poslovanje sa UIO i već imaju elektronsku kvalificiranu potvrdu PDV prijavu za mjesec januar 2024. godine predaju u UIO ovjerenu na novi način.

UIO upućuju zadnji apel svim onim obveznicima koji još uvijek nisu, da hitno, a najkasnije do 31.01.2024. godine predaju u UIO Ugovor o korištenju IT sistema za e-poslovanje sa UIO, prijavu zastupnika kao i zahtjev za izdavanje kvalificirane elektronske potvrde. Smanji novost 25.01.2024.

Podsjećamo na rokove

Rok za podnošenje prijave poreza po odbitku Obrazac 11 je do 30.01.2024. godine za 2023. godinu. Rok za podnošenje zahtjeva za status malog preduzetnika za 2024. godinu je 31.01.2024. godine. 22.01.2024.

Objavljena prosječna plata za 2023.

RZS je objavio prosječnu platu u 2023. godini. Prosječna bruto plata iznosi 1937 KM, dok prosječna neto plata iznosi 1274 KM. Prosječna bruto plata iz prethodne godine u tekućoj godini predstavlja osnovicu za obračun toplog obroka i doprinosa za određene kategorije obveznika. Bruto iznos toplog obrok koji se isplaćuje treba da iznosi najmanje 16,46 KM dnevno. Doprinosi za lica koja samostalno obavljaju privrednu djelatnost iznose najmanje 360,28 KM mjesečno... Pročitaj više RZS je objavio prosječnu platu u 2023. godini. Prosječna bruto plata iznosi 1937 KM, dok prosječna neto plata iznosi 1274 KM.

Prosječna bruto plata iz prethodne godine u tekućoj godini predstavlja osnovicu za obračun toplog obroka, te doprinosa za vlasnike SP, radnike iz tekstilne industrije, volontere i poljoprivrednike. Prosječna neto plata određuje visinu neoporezivog toplog obroka koji poslodavac obezbjeđuje putem keteringa ili se priprema kod poslodavca. Topli obrok koji se isplaćuje iznosi najmanje 0,85% prosječne bruto plate za prethodnu godinu dnevno, što za 2024. godinu iznosi najmanje 16,46 KM bruto dnevno, odnosno 10,04 KM neto dnevno. Neoporezivi iznos toplog obrok koji poslodavac obezbjeđuje putem keteringa iznosi najviše 0,75% prosječne neto plate za prethodnu godinu, što za 2024. godinu iznosi 9,55 KM dnevno. Prosječna bruto plata predstavlja osnovicu za obračun doprinosa: - za lica koja samostalno obavljaju privrednu djelatnost (osnovica 60% iznosa, odnosno plaćaće najmanje 360,28 KM mjesečno),

- za lica koja obavljaju profesionalnu djelatnost (osnovica 100% iznosa, odnosno plaćaće najmanje 600,47 KM mjesečno),

- za zaposlene u tekstilnoj industriji ako imaju platu nižu od prosječne bruto plate za prethodnu godinu (osnovica 25% iznosa, odnosno plaćaće 150,11 KM mjesečno),

- nosioce komercijalnog porodičnog poljoprivrednog gazdinstava osiguranici na PIO i zdravstvo (osnovica 30% iznosa, odnosno 166,78 KM mjesečno),

- nosioce komercijalnog porodičnog poljoprivrednog gazdinstava osiguranici samo na zdravstvo (osnovica 30% iznosa, odnosno 59,27 KM mjesečno),

- nosioce nekomercijalnog porodičnog poljoprivrednog gazdinstva (osnovica 20% iznosa, odnosno 39,51 KM mjesečno),

- za lica za vrijeme obavljanja stručnog osposobljavanja i usavršavanja kod poslodavca (volonter-pripravnik) (osnovica 50% iznosa, odnosno 142,37 KM mjesečno).

Smanji novost 29.12.2023.

Radno vrijeme u Bijeljini

Republički praznici Nova Godina (01. januar 2024. godine i 02. januar 2024. godine) i Dan Republike (09. januar 2024. godine), su neradni dani. Tokom praznika mogu raditi redovno radno vrijeme apoteke, veterinarske ambulante, benzinske pumpe, trgovine na malo pogrebnom opremom, privredni subjekti koja obavljaju djelatnost proizvodnje hljeba, peciva, svježe tjestenine i kolača i prodaje istih, kao i prodajna mjesta AD „Lutrija Republike Srpske“ Banja Luka na području Grada Bijeljina. Pročitaj više Republički praznici Nova Godina (01. januar 2024. godine i 02. januar 2024. godine) i Dan Republike (09. januar 2024. godine), su neradni dani. Tokom praznika mogu raditi redovno radno vrijeme apoteke, veterinarske ambulante, benzinske pumpe, trgovine na malo pogrebnom opremom, privredni subjekti koja obavljaju djelatnost proizvodnje hljeba, peciva, svježe tjestenine i kolača i prodaje istih, kao i prodajna mjesta AD „Lutrija Republike Srpske“ Banja Luka na području Grada Bijeljina. Za vrijeme novogodišnjih praznika (01. i 02. januara 2024. godine) ugostiteljski objekti mogu raditi u neograničenom radnom vremenu, a za Dan Republike (09. januara 2024. godine) dužni su da rade u redovnom radnom vremenu. Privredni subjekti koji se bave proizvodnom djelatnošću, a obavljaju procesnu proizvodnju, mogu da rade u vremenu koji zahtjeva proces rada. Smanji novost 28.12.2023.

Najniža plata 900 KM

Vlada Republike Srpske na današnjoj sjednici donijela je odluku da najniža plata u Srpskoj za 2024. godinu bude 900 KM. 04.12.2023.

Inicijativa za izmjenu Zakona o porezu na dohodak i Zakona o doprinosima

Ministarstvu finansija Republike Srpske uputili smo inicijativu za izmjenu Zakona o porezu na dohodak i Zakona o doprinosima. Predložene izmjene uključuju neoporezivost toplog obroka do 1% prosječne neto plate (bilo da se isplaćuje ili obezbjeđuje), neograničenu upotrebu ličnog odbitka mjesečno, podizanje praga za male preduzetnike na 100.000 KM, te da se ukine minimalna osnovica za doprinose za nepuno radno vrijeme. Cilj prijedloga je postizanje ravnopravnosti i pravednijeg oporezivanja. Pročitaj više U ime firme KontoProm d.o.o. iz Bijeljine, te u ime privrednih društava i preduzetnika kojima pružamo knjigovodstvene usluge, podnijeli smo inicijativu Ministarstvu finansija da sačine prijedloge za izmjenu Zakona o porezu na dohodak i Zakona o doprinosima.

Predložili smo:

1) Da topli obrok bude neoporeziv bez obzira na to da li se isplaćuje ili priprema ili obezbjeđuje putem keteringa i to do iznosa od 1% prosječne neto plate u Republici po zaposlenom dnevno.

2) Da se omogući korišćenje ličnog odbitka bez ograničenja na mjesečnom nivou tj. da se lični odbitak može koristiti bez obzira na broj isplata plata u jednom mjesecu.

3) Da se maksimalan godišnji iznos prihoda za malog preduzetnika sa 50.000 KM podigne na 100.000 KM.

4) Da mali preduzetnik koji je izgubio status malog preduzetnika može taj status ponovo tražiti naredne godine, tj. da se odvojeno tretira gubitak statusa i voljni opoziv statusa.

5) Da se ukine član 10a Zakona o doprinosima kojim je regulisano da osnovica za doprinose ne može biti niža od najniže bruto plate u Republici i kojim se nepravedno ograničava pravo i sloboda pojedinaca i negativno utiče na poslovanje poslodavac koji nemaju namjeru zloupotrebljavati pravo na zapošljavanje radnika na nepuno radno vrijeme.

Prijedlozi su kreirani sa ciljem postizanja ravnopravnosti i pravednijeg oporezivanja, pojednostavljivanja prijavljivanja i kontrole poreskih obaveza, te smanjenja negativnih efekata inflacije.

Nadamo se da će Ministarstvo finansija razmotriti i usvojiti naše prijedloge. Sve koji su u mogućnosti da u okviru svojih nadležnosti i mogućnosti utiču na usvajanje ovih ili sličnih prijedloga molimo da pruže podršku.

U Bijeljini, 4.12.2023. godine

KontoProm d.o.o. - knjigovodstveni servis Smanji novost 24.11.2023.

Prag PDV-a podignut na 100.000 KM

Usvajanjem izmjena Zakona o PDV-u prag oporezivanja je sa 50.000 KM podignut na 100.000 KM. Izmjene Zakona objavljene u SL.GL.BIH 80/23 stupaju na snagu 2. decembra 2023. godine. 24.11.2023.

Važna napomena za male preduzetnike u RS

Prag PDV oporezivanja je podignut na 100.000 KM, međutim prag za status malog preduzetnika je ostao na iznosu od 50.000 KM naplaćenih prihoda. Ovo znači da ako mali preduzetnik u ovoj godini naplati preko 50.000 KM prihoda, iako ne postaje PDV obveznik, on gubi status malog preduzetnika i postaje veliki. Status velikog preduzetnika se primjenjuje retroaktivno računajući od 1.1.2023. godine. Pročitaj više Prag PDV oporezivanja je podignut na 100.000 KM, međutim prag za status malog preduzetnika je ostao na iznosu od 50.000 KM naplaćenih prihoda. Ovo znači da ako mali preduzetnik u ovoj godini naplati preko 50.000 KM prihoda, iako ne postaje PDV obveznik, on gubi status malog preduzetnika i postaje veliki. Status velikog preduzetnika se primjenjuje retroaktivno računajući od 1.1.2023. godine.

Ukoliko preduzetnik izgubi status malog preduzetnika i postane veliki dužan je podnijeti zahtjev za opoziv statusa malog preduzetnika, potom podnijeti prijavu 1008 za utvrđivanje akontacije poreza na dohodak, te izvršiti doplatu akontacija u slučaju da su ukupne uplate poreza na dohodak po 2% u ovoj godini manje od iznosa dospjelih akontacija prijavljenih obrascem 1008.

Ukoliko dođe do opoziva statusa malog preduzetnika bilo neuspunjavanjem uslova ili po izboru preduzetnika, preduzetnik ne može ponovo tražiti status malog preduzetnika u periodu od tri godine od godine opoziva. Smanji novost 18.11.2023.

Radno vrijeme 21. novembra u Bijeljini

U utorak 21. novembra je državni praznik i neradni dan. Tog dana mogu raditi redovno radno vrijeme apoteke, ugostiteljski objekti, veterinarske ambulante, benzinske stanice i trgovine na malo u sklopu benzinskih stanica i autobuskih stanica, trgovine na malo pogrebnom opremom, privredni subjekti koja obavljaju djelatnost proizvodnje hljeba, peciva, svježe tjestenine i kolača i prodaje istih, kao i prodajna mjesta Lutrije RS. 18.08.2023.

Podsticaj za preduzetnike Bijeljine

Razvojna agencija Grada Bijeljina raspisala je Javni poziv za dodjelu podsticajnih sredstava za razvoj preduzetnika, na teritoriji Grada Bijeljina za 2023. godinu. Sredstva su namijenjena za nabavku opreme i novo zapošljavanje. Prijave se mogu dostaviti lično ili putem pošte na adresu Agencije. Krajnji rok za podnošenje prijava je 07.09.2023. godine. 18.08.2023.

Podsticaj za povećanje plata

Rok za podnošenje zahtjeva za podsticaj za povećanje plata je 29. avgust 2023. godine za obračunski period 1.1. do 30.06.2023. godine. Plate isplaćene u ovom periodu porede se sa platom isplaćenom u decembru 2022. godine. Podsticaj iznosi 70% plaćenih doprinosa na povećanje plate. 17.08.2023.

Javni poziv za povrat poreza i doprinosa

Do kraja avgusta je rok za podnošenje zahtjeva za povrat uplaćenih poreza i doprinosa za radnike koji su zaposleni u 2022. godini a koji su prije zaposlenja bili na evidenciji Zavoda za zapošljavanje. Pročitaj više Do kraja avgusta je rok za podnošenje zahtjeva za povrat uplaćenih poreza i doprinosa za radnike koji su zaposleni u 2022. godini a koji su prije zaposlenja bili na evidenciji Zavoda za zapošljavanje.

Ko ima pravo učešća?

Pravo učešća po programu imaju privredni subjekti (pravna lica i

preduzetnici) koji imaju registrovano sjedište na području

Republike Srpske i ispunjavaju sljedeće uslove:

- Da je kod poslodavca došlo do povećanja ukupnog broja zaposlenih

u periodu 1. 1. 2022 - 31. 12. 2022. godine u odnosu na 31. 12.

2021. godine što se utvrđuje provjerom u bazi podataka Poreske

uprave Republike Srpske. Ovu provjeru vrši Zavod za zapošljavanje.

- Da redovno izmiruju obaveze po osnovu poreza i doprinosa u

skladu sa zakonom.

- Da su zaposlili radnike u periodu od 1. 1. 2022. do 31. 12.

2022. godine na puno radno vrijeme (8 sati). Potrebno je da su se

lica, koja su se zaposlila kod poslodavaca, nalazila na evidenciji

Zavoda za zapošljavanje prije zaposlenja.

- Da prema korisniku nije pokrenut ni otvoren stečajni ni

likvidacioni postupak.

- Poslodavac se obavezuje da će zadržati navedeni broj radnika

dvije godine od dana stupanja radnika na rad.

Prednost prilikom odobravanja sredstava imaće poslodavci koji su

zapošljavali veći broj lica (10 lica i više).

Koja dokumentacija se prilaže uz zahtjev?

- Rješenje o osnivanju pravnog lica ili preduzetnika ;

- Rješenje o registraciji u Poreskoj upravi (JIB) samo u slučaju

da JIB nije naveden u rješenju o registraciji pravnog lica ili

preduzetnika;

- Uvjerenje biroa da se nezaposleno lice nalazilo na evidenciji

nezaposlenih (dostavlja biro);

- Poresko uvjerenje o izmirenim obavezama po osnovu javnih

prihoda (poresko uvjerenje iz Poreske uprave Republike

Srpske).Datum izdavanja poreskog uvjerenja mora biti iz mjeseca

u kojem se podnosi zahtjev ili iz mjeseca koji prethodi mjesecu

u kojem je podnešen zahtjev.

- Kopija ugovora sa bankom o otvaranju žiro-računa ili kopija

kartona deponovanih potpisa;

- Dokaz o broju zaposlenih sa 31.12.2021.godine i za period

01.01.2022.-31.12.2022.godine (ovaj dokaz pribavlja Zavod za

zapošljavanje provjerom kroz bazu podataka Poreske uprave Republike

Srpske);

Smanji novost 16.06.2023.

Evidencija o izdavanju vozila (rentakar)

Pružaoci usluge iznajmljivanja vozila (rentakar) dužni su da u pisanoj ili elektronskoj formi vode evidenciju o ugovora o pružanju usluga iznajmljivanja vozila. Evidencija se vodi za svaku godinu posebno. Pravilnik sa obrascem za vođenje evidencije objavljen je u SL.GL RS 50/23. 10.06.2023.

Kontinuirano poboljšanje poslovanja

Da li ste čuli za Kaizen, japansku filozofiju kontinuiranog poboljšanja? Pročitajte u našem članku o metodologijama i principima ove poslovne filozofije koja omogućava organizacijama da budu agilne, efikasne i konkurentne u promenljivom poslovnom okruženju. Pročitaj više U današnjem dinamičnom poslovnom okruženju, organizacije se suočavaju sa izazovima stalnih promjena i konkurencijom. Kako bi ostali konkurentni i uspješni, menadžeri moraju prepoznati važnost kontinuiranog poboljšanja. U tom kontekstu, filozofija Kaizen nudi praktičan pristup kontinuiranom napretku i inovacijama u svim aspektima poslovanja. Ovaj članak pruža osnovne informacije o Kaizenu, njegovim principima i smjernicama za uspješno uvođenje ove filozofije u poslovanje.

Šta je Kaizen:

Kaizen je japanska reč koja znači kontinuirano poboljšanje. Ova filozofija je razvijena u Japanu posle Drugog svetskog rata, a danas se primenjuje širom sveta. Kaizen se zalaže za postepeno, inkrementalno poboljšanje svih procesa, proizvoda i usluga u organizaciji, uz aktivno uključivanje svih zaposlenih.

Principi i pitanja Kaizena:

- Kontinuirani napredak:

Kaizen naglašava važnost stalnog napretka i unapređenja svakog aspekta poslovanja.

Ovaj princip podrazumeva da mala, inkrementalna poboljšanja vode do značajnih rezultata na duže staze.

Pitanja ovog principa:

*** Kako možemo unaprijediti ovaj proces?

*** Koje su mogućnosti za poboljšanje kvaliteta proizvoda/usluga?

*** Kako možemo optimizovati efikasnost i smanjiti troškove?

-

Uključenost svih zaposlenih:

Kaizen priznaje da svaki zaposleni ima vrijedne ideje i znanje o svom radu.

Stoga, princip uključuje aktivno uključivanje svih zaposlenih u proces kontinuiranog poboljšanja, podstičući ih da daju svoje sugestije, ideje i učešće.

Pitanja ovog principa:

*** Kako možemo motivisati zaposlene da daju svoje ideje i sugestije?

*** Kako možemo podržati razmjenu znanja i saradnju između timova?

*** Kako možemo osnažiti zaposlene da preuzmu odgovornost za poboljšanja?

-

Eliminacija otpada:

Kaizen identifikuje i eliminiše sve oblike otpada u poslovnim procesima.

To uključuje prekomjerno kretanje, čekanje, prekomjernu proizvodnju, nepotrebne korake i slično.

Eliminacija otpada pomaže u smanjenju troškova, poboljšanju efikasnosti i optimizaciji resursa.

Pitanja ovog principa:

*** Koje korake ili aktivnosti možemo eliminisati ili smanjiti?

*** Gde se javljaju čekanja i kako ih možemo eliminisati?

*** Kako možemo optimizovati upotrebu resursa i materijala?

-

Proaktivno rješavanje problema:

Umjesto reaktivnog pristupa, Kaizen podstiče proaktivno rješavanje problema.

To znači identifikovanje izvora problema, analizu uzroka i preduzimanje preventivnih mjera kako bi se problemi izbjegli ili minimizirali u budućnosti.

Pitanja ovog principa:

*** Kako možemo identifikovati uzroke problema i sprečiti njihovo ponavljanje?

*** Kako možemo unaprediti naše procese kako bismo izbegli greške?

*** Kako možemo preduprediti potencijalne probleme i izazove?

-

Fokus na korisnika:

Kaizen stavlja naglasak na zadovoljstvo korisnika. Princip podrazumjeva da organizacija treba da razumije potrebe i zahtjeve korisnika kako bi se proizvodi ili usluge unaprijedili na način koji korisnike čini zadovoljnima.

Pitanja ovog principa:

*** Kako možemo bolje razumjeti potrebe i zahteve naših korisnika?

*** Kako možemo povećati zadovoljstvo i lojalnost naših korisnika?

*** Kako možemo dobiti povratne informacije od korisnika i koristiti ih za unapređenje naših proizvoda/usluga?

Ovaj članak je rezultat kombinacije komunikacije sa ChatGPT i istraživanja drugih relevantnih izvora na internetu. Smanji novost 12.05.2023.

Javni poziv za mala i srednja preduzeća

Agencija za razvoj malih i srednjih preduzeća Grada Bijeljina raspisala je javni poziv za dodjelu bespovratnih sredstava privrednim društvima po dva osnova: 1) za nabavku osnovnih sredstava koja se koriste u procesu proizvodnje i 2) povećanje broja zaposlenih. Više o pozivu pročitajte na stranici agencije https://agencijamsp.com/2023/05/04/jp-za-podsticaj-razvoja-postojecih-malih-i-srednjih-preduzeca/ 27.04.2023.

Radno vrijeme za majske praznike - NOVA ODLUKA

Gradonačelnik Bijeljine donio je novu odluku kojom se 1., 2. i 9. maja odobrava rad samo sledećim subjektima: Apoteke, veterinarske ambulante, ugostiteljski objekti, benzinske stanice i trgovine na malo u sklopu benzinskih stanica, na autobuskoj stanici, na malo pogrebnom opremom, privredni subjekti koja obavljaju djelatnost proizvodnje hljeba, peciva i kolača, i prodaje istih mogu raditi redovno radno vrijeme za vrijeme trajanja praznika. Mesare i ribare mogu 1. maja raditi do 11h. Ostale trgovine i privredni subjekti ne mogu raditi u dane praznika. Pročitaj više Gradonačelnik Bijeljine donio je novu odluku kojom se 1., 2. i 9. maja odobrava rad samo sledećim subjektima: Apoteke, veterinarske ambulante, ugostiteljski objekti, benzinske stanice i trgovine na malo u sklopu benzinskih stanica, na autobuskoj stanici, na malo pogrebnom opremom, privredni subjekti koja obavljaju djelatnost proizvodnje hljeba, peciva i kolača, i prodaje istih mogu raditi redovno radno vrijeme za vrijeme trajanja praznika. Mesare i ribare mogu 1. maja raditi do 11h. Ostale trgovine i privredni subjekti ne mogu raditi u dane praznika.

Radno vrijeme dragstora traje od 00,00 do 24,00 sata svaki dan.

Privredni subjekti koji se bave proizvodnom djelatnošću, a obavljaju procesnu proizvodnju, mogu da rade u vremenu koji zahtijeva proces rada. Smanji novost 25.03.2023.

ChatGPT - Tehnologija koja mijenja svijet

Da li ste ikada željeli da imate instant odgovor na svako pitanje koje vam padne na pamet? Da li ste željeli da imate pristup ogromnoj bazi znanja i informacija, koja vam može biti od koristi u poslovanju i svakodnevnom životu? ChatGPT je tehnologija koja to omogućava. Upravo smo ChatGPT pitali o tome šta je ChatGPT koje su koristi i opasnosti i dobili odgovor koji je i fascinanatan, ali istovremo zastrašuje. Pročitaj više ChatGPT (Generative Pre-trained Transformer) je sofisticirani algoritam za obradu prirodnog jezika koji je razvijen od strane OpenAI, kompanije za istraživanje vještačke inteligencije. Algoritam je treniran na velikim količinama teksta, što mu omogućava da generiše smislene odgovore na ljudska pitanja.

Kako ChatGPT radi? ChatGPT koristi duboko učenje da bi razumio ljudski jezik. Kada se postavi pitanje, algoritam pretražuje svoju bazu podataka i generiše odgovor. ChatGPT koristi vještačku inteligenciju kako bi prepoznao kontekst i dao najbolji odgovor.

Zašto koristiti ChatGPT? ChatGPT ima širok spektar primjena u različitim oblastima, uključujući poslovni svet, medicinu, obrazovanje, marketing i još mnogo toga. Osim toga, ChatGPT je jednostavan za korišćenje i dostupan je na internetu. Korisnici mogu postavljati pitanja i dobiti brze i relevantne odgovore bez potrebe za ljudskim posredovanjem.

Kako koristiti ChatGPT? Korišćenje ChatGPT-a je jednostavno. Prvo, potrebno je pristupiti stranici koja nudi ovu uslugu. Zatim treba postaviti pitanje u tekstualnom formatu, a ChatGPT će odgovoriti u roku od nekoliko sekundi.

Primjeri pitanja koja se mogu postaviti ChatGPT-u uključuju: Koji je najbolji način da se promovišem na društvenim mrežama?

Koje su najbolje strategije za rast malog preduzeća?

Koji su najnoviji trendovi u digitalnom marketingu?

Kako se koristi Excel za izračunavanje prosjeka?

Koji su izazovi i opasnosti?

Postoji nekoliko izazova koji dolaze sa upotrebom ChatGPT-a. Na primjer, neki ljudi mogu da koriste ovaj alat da bi stvarali lažne vijesti i propagandu. Takođe, postoje zabrinutosti u vezi sa privatnošću, budući da ChatGPT može da analizira velike količine podataka.

Uz to, upotreba ChatGPT-a može da ima značajan uticaj na poslovanje i industriju u budućnosti. Na primjer, moguće je da će ovaj model zamijeniti ljude u nekim poslovima, kao što su prevodioci i novinari, ali će istovremeno stvoriti nove poslove u oblasti razvoja i primjene ovog alata.

U zaključku, ChatGPT je veoma koristan alat za dobijanje brzih i relevantnih odgovora na pitanja iz različitih oblasti. Njegova primena se širi iz dana u dan, što pokazuje njegovu snagu i potencijal. Međutim, važno je imati na umu da se ChatGPT i dalje razvija i da postoji prostor za greške i netačne odgovore, zbog čega je važno da se informacije koje se dobijaju putem ovog alata proveravaju i verifikuju.

Sve gore napisano je odgovor koji je dao OpenAI ChatGPT (chat.openai.com) na sledeći upit: Napiši članak o ChatGPT sa osnovnim informacijama, sa par primjera pitanja i najkraćim uputstvom za korišćenje. Koje su opasnosti? Smanji novost 13.02.2023.

Podsticaji za povećanje plata

Rok za podnošenje zahtjeva za podsticaj za povećanje plata je 1. mart 2023. godine za obračunski period 1.7. do 31.12.2022. godine. Plate isplaćene u ovom periodu porede se sa platom isplaćenom u decembru 2021. godine. Podsticaj iznosi 70% plaćenih doprinosa na povećanje plate. Pročitaj više Rok za podnošenje zahtjeva za podsticaj za povećanje plata je 1. mart 2023. godine za obračunski period 1.7. do 31.12.2022. godine. Plate isplaćene u ovom periodu porede se sa platom isplaćenom u decembru 2021. godine. Podsticaj iznosi 70% plaćenih doprinosa na povećanje plate. Pravo na podsticaj se ostvaruje za povećanje plate samo za radnike sa kojima je zasnovan radni odnos najkasnije do 01.12.2021. godine.

U slučaju privremene sriječenosti za rad u skladu sa propisima o zdravstvenom osiguranju, visina plate u odnosu na koju se posmatra povećanje je njegova posljednja puna isplaćena plata prije zdravstvene spriječenosti za rad.

Za radnike koji su u mjesecu početnog iznosa plate imali platu nižu od važeće najniže, za početni iznos plate kod obračuna podsticaja uzima se visina važeće najniže plate na posljednji dan obračunskog perioda za koji se podnosi zahtjev za podsticaj (u ovom slučaju 942,03 KM).

Ukinuta je obaveza da se uz zahtjev za podsticaj prilažu ugovori o radu. Smanji novost 02.02.2023.

Uredba o plaćanju gotovim novcem

Izmjena Uredbe o uslovima i načinu plaćanja gotovim novcem stupila je danas na snagu. Od sada je 500 KM maksimalni iznos računa za gotovinsko plaćanje dobara i usluga, izuzev plaćanja proizvoda u trgovini na veliko, prema drugom poslovnom subjektu. Podsjećamo do sada je bilo 200 KM. Pročitaj više Izmjena Uredbe o uslovima i načinu plaćanja gotovim novcem stupila je danas na snagu. Od sada je 500 KM maksimalni iznos računa za gotovinsko plaćanje dobara i usluga, izuzev plaćanja proizvoda u trgovini na veliko, prema drugom poslovnom subjektu. Podsjećamo do sada je bilo 200 KM. Poslovnim subjektima koji imaju blokirane račune od sada je osim zabrane da svoje obaveze plaćaju gotovim novcem, zabranjeno da zadržavaju gotov novac u blagajni, već su dužni da ga isti radni dan a najkasnije naredni uplate na žiro račun. Smanji novost 28.01.2023.

Doprinosi za nepuno radno vrijeme

Doprinosi za lica koja rade na nepuno radno vrijeme od 1.1.2023. godine ne mogu biti niži od 315,08 KM. Ovo je uskladu sa članom 10a. Zakona o doprinosima koji kaže da osnovica doprinosa za lica koja rade na nepuno radno vrijeme ne može biti niža od najniže bruto plate u Republici Srpskoj. Najniža neto plata je shodno odluci Vlade 700 KM, a njoj odgovara bruto plata u iznosu od 1016,39 KM. 27.01.2023.

Rok za podnošenje obrasca 11 do 30.1.

Godišnja prijava poreza po odbitku (Obrazac 11) se podnosi do 30.1. u tekućoj za prethodnu godinu. U prijavu se unose prihodi koji podliježu plaćanju poreza po odbitku u RS u skladu sa Zakonom o porezu na dobit, ali i prihodi za koje su ispunjeni uslovi da se ne oporezuju u skladu sa međudržavnim ugovorom. 26.01.2023.

Najniža plata 700 KM

Vlada RS usvojila je odluku da najniža plata u RS za 2023. godinu bude 700 KM. 23.01.2023.

Objavljena prosječna plata za 2022.

RZS objavio je prosječnu platu u 2022. godini. Prosječna bruto plata iznosi 1730 KM, dok prosječna neto plata iznosi 1144 KM. Prosječna bruto plata iz prethodne godine u tekućoj godini predstavlja osnovicu za obračun toplog obroka, te doprinosa za određene kategorije obveznika. Prosječna neto plata određuje visinu neoporezivog toplog obroka koji poslodavac obezbjeđuje. Bruto iznos toplog obrok koji se isplaćuje treba da iznosi najmanje 14,71 KM dnevno. Doprinosi za lica koja samostalno obavljaju privrednu djelatnost iznose najmanje 321,78 KM mjesečno. Pročitaj više Republički zavod za statistiku objavio je prosječnu platu u 2022. godini. Prosječna bruto plata iznosi 1730 KM, dok prosječna neto plata iznosi 1144 KM. Prosječna bruto plata iz prethodne godine u tekućoj godini predstavlja osnovicu za obračun toplog obroka, te doprinosa za vlasnike SP, radnike iz tekstilne industrije, volontere i poljoprivrednike. Prosječna neto plata određuje visinu neoporezivog toplog obroka koji poslodavac obezbjeđuje putem keteringa ili se priprema kod poslodavca. Bruto iznos toplog obrok koji se isplaćuje iznosi najmanje 0,85% prosječne bruto plate za prethodnu godinu dnevno, što za 2023. godinu iznosi najmanje 14,71 KM dnevno. Neoporezivi iznos toplog obrok koji poslodavac obezbjeđuje iznosi najviše 0,75% prosječne neto plate za prethodnu godinu, što za 2023. godinu iznosi 8,58 KM dnevno. Prosječna bruto plata predstavlja osnovicu za obračun doprinosa: - za lica koja samostalno obavljaju privrednu djelatnost (osnovica 60% iznosa, odnosno plaćaće najmanje 321,78 KM mjesečno),

- za lica koja obavljaju profesionalnu djelatnost (osnovica 100% iznosa, odnosno plaćaće najmanje 536,30 KM mjesečno),

- za zaposlene u tekstilnoj industriji ako imaju platu nižu od prosječne bruto plate za prethodnu godinu (osnovica 25% iznosa, odnosno plaćaće 134,08 KM mjesečno),

- nosioce komercijalnog porodičnog poljoprivrednog gazdinstava osiguranici na PIO i zdravstvo (osnovica 30% iznosa, odnosno 148,96 KM mjesečno),

- nosioce komercijalnog porodičnog poljoprivrednog gazdinstava osiguranici na PIO i zdravstvo (osnovica 30% iznosa, odnosno 52,94 KM mjesečno),

- nosioce nekomercijalnog porodičnog poljoprivrednog gazdinstva (osnovica 20% iznosa, odnosno 35,29 KM mjesečno),

- za lica za vrijeme obavljanja stručnog osposobljavanja i usavršavanja kod poslodavca (volonter-pripravnik) (osnovica 50% iznosa, odnosno 127,16 KM mjesečno).

Smanji novost 05.01.2023.

Vraćeno pravo na refundaciju bolovanja iz prethodnog perioda

U SL.GL 132/22 objavljene su izmjene Zakona o obaveznom zdravstvenom osiguranju kojima se jasno regulišu prava poslodavaca na povrat isplaćenih naknada neto plata radnicima na koja su stekli pravo po ranije važećem Zakonu. Rok za podnošenje zahtjeva za povrat tih naknada je do 31. marta 2023. godine. Pročitaj više U SL.GL 132/22 objavljene su izmjene Zakona o obaveznom zdravstvenom osiguranju kojima se jasno regulišu prava poslodavaca na povrat isplaćenih naknada neto plata radnicima na koja su stekli pravo po ranije važećem Zakonu. Rok za podnošenje zahtjeva za povrat tih naknada je do 31. marta 2023. godine. Novim zakonom je rok za podnošenje zahtjeva sa 3 godina smanjen na 3 mjeseca, što je u nedostatku člana koji je sada izmjenama dodat, dovelo do toga da je Fond zdravstvenog osiguranja Republike Srpske po novom zakonu donosio rješenja kojima odbija kao neosnovane zahtjeve poslodavaca za potraživanja za koja su poslodavci stekli pravo da podnesu zahtjev po ranije važećim propisima i koja su starija od 90 dana od isteka posljednjeg dana kalendarskog mjeseca u kojem je radnik bio spriječen za rad. Ovakvim postupanjem vršena je retroaktivna primjena propisa kojom su oduzimana stečena prava poslodavaca. Smanji novost 02.01.2023.

Ukinuta republička taksa

Od 1. januara 2023. godine na snazi je Zakon o prestanku važenja Zakona o posebnim republičkim taksama. Cilj ukidanja posebne republičke takse je rasterećenje privrednih subjekata i brži rast privredne aktivnosti u Republici Srpskoj 30.12.2022.

Radno vrijeme tokom praznika u Bijeljini

Gradonačelnik Grada Bijeljina donio je odluku da je 1. januar neradni dani, a da 2. i 9. januara mogu da rade zanatsko-preduzetnički i trgovinski objekti najduže do 12h. Tokom novogodišnjih praznika ugostiteljski objekti mogu raditi neograničeno radno vrijeme. 18.11.2022.

Radno vrijeme 21. novembra

U ponedjeljak 21. novembra 2022. godine, kada se praznuje Dan uspostavljanja Opšteg okvirnog sporazuma za mir u BiH svi objekti u trgovinskoj i zanatsko - preduzetničkoj djelatnosti na području Grada Bijeljina mogu raditi najduže do 12:00 časova... Pročitaj više U ponedjeljak 21. novembra 2022. godine, kada se praznuje Dan uspostavljanja Opšteg okvirnog sporazuma za mir u BiH svi objekti u trgovinskoj i zanatsko - preduzetničkoj djelatnosti na području Grada Bijeljina mogu raditi najduže do 12:00 časova.

Apoteke, ugostiteljski objekti, prodavnice pogrebne opreme i veterinarske ambulante mogu raditi redovno radno vrijeme za vrijeme trajanja republičkog praznika.

Privredni subjekti koji se bave proizvodnom djelatnošću, a obavljaju procesnu proizvodnju, mogu da rade u vremenu koje zahtijeva proces rada. Smanji novost 02.10.2022.

Novi Zakon o obaveznom zdravstvenom osiguranju

Novi Zakon o obaveznom zdravstvenom osiguranju stupio je na snagu 29. septembra. Naknada tokom bolovanja usljed malignih bolesti od sada se isplaćuje u 100% iznosu. Vlasnici preduzetničkih radnji od sada imaju pravo na refundaciju bolovanja. Rok za podnošenje zahtjeva za refundaciju sada je 90 dana od isteka posljednjeg dana kalendarskog mjeseca u kojem je radnik bio spriječen za rad. Pročitaj više Novim Zakonom o obaveznom zdravstvenom osiguranju (Sl.Gl 93/22) naknada plate tokom bolovanja isplaćuje se u 100% iznosu od osnova, umjesto dosadašnjih 70%, u slučajevima: očuvanja trudnoće, malignih bolesti radnika ili njege djeteta oboljelog od maligne bolesti, te dobrovoljnog davanja organa, tkiva ili ćelija. Kao i do sada u slučaju izolacije kliconoše ili zbog pojave zaraze isplaćuje se 90% od osnova i 100% u slučaju profesionalne bolesti ili povrede na radu. U svim ostalim slučajevima naknada plate iznosi 70% od osnova.

Zakon je stupio na snagu 29.9.2022. godine.

Kolektivnim ugovorom, opštim aktom i ugovorom o radu, može se propisati veći procenat naknade plate u slučaju privremene spriječenosti za rad koja traje neprekidno do 30 dana.

Osnov za obračun naknade plate je prosječna neto plata osiguranika ostvarena u zadnjih 6 mjeseci koji prethode mjesecu u kom je osiguranik otišao na bolovanje.

Ukoliko osiguranik u prethodnom periodu nije proveo šest mjeseci na radu, osnov za obračun i isplatu naknade je prosječna neto plata osiguranika ostvarena u periodu koji je osiguranik proveo na radu.

Osnov za obračun i isplatu naknade plate za radnika koji radi polovinu punog radnog vremena je neto plata koju bi radnik ostvario da je bio na radu.

Poslodavac ima pravo da u roku od 90 dana od isteka posljednjeg dana kalendarskog mjeseca u kojem je radnik bio spriječen za rad podnese Fondu zdravstvenog osiguranja zahtjev za povrat naknade plate isplaćene radniku ako privremena spriječenost za rad radnika traje neprekidno duže od 30 dana, počev od 31. dana neprekidne spriječenosti za rad, pod uslovom da radnik ima staž osiguranja po osnovu radnog odnosa u trajanju od najmanje tri mjeseca neprekidno ili u trajanju od šest mjeseci sa prekidima u posljednjih 18 mjeseci i da su uplaćene sve dospjele obaveze po osnovu doprinosa za obavezno zdravstveno osiguranje, odnosno da je poslodavac redovno izmirio sve tekuće obaveze po osnovu doprinosa za obavezno zdravstveno osiguranje do 20. u mjesecu za protekli mjesec.

Ako je privremena spriječenost za rad nastala zbog povrede na radu ili profesionalne bolesti, naknada plate se obezbjeđuje od strane poslodavca od prvog dana privremene spriječenosti za rad do prestanka uzroka privremene spriječenosti za rad.