12.05.2025.

Šta donose izmjene Pravilnika o primjeni Zakona o PDV-u?

6. avgusta stupaju na snagu važne izmjene Pravilnika o primjeni Zakona o PDV-u koje donose preciznije definicije elektronskih usluga, poklona male vrijednosti, građevinskih radova i kooperanata, priznavanje ulaznog PDV-a kod novoregistrovanih obveznika za prethodno kupljenu imovinu, kao i strožije procedure za povrat PDV-a stranim državljanima. Definisano je u kojim slučajevima je razmjena električne energije bez obračuna PDV-a. Posebno se ističe pravilo da se ulazni PDV može priznati najranije u mjesecu prijema fakture. Pročitaj više Izmjene Pravilnika o primjeni Zakona o PDV-u (Sl.Gl.BiH 25/25) stupaju na snagu 6. avgusta 2025. godine i donose sledeće novosti za PDV obveznike:

🎁 Pokloni male vrijednosti (član 1.3)

Sada je precizirano da pokloni do 20 KM ne smiju biti iz proizvodno-prodajnog asortimana obveznika, a uvedena je i obaveza vođenja evidencije o svakom pojedinačnom poklonu u toku poreskog perioda.

🌐 Elektronske usluge – nova definicija (član 21.)

Uvedena je detaljna klasifikacija elektronski isporučenih usluga, uključujući web hosting, digitalni sadržaj (muzika, igre, softver) i online edukacije.

Ako su ovakve usluge pružene korisnicima izvan BiH, ne podliježu obračunu PDV-a. Poreski obveznik je dužan za svaku uslugu za koju je mjesto oporezivanja prema odredbama člana 15. stav (2) tačka 4) i 5) Zakona o PDV-u izvan BiH, osigurati dokaz da je tu uslugu pružio licu koje nema sjedište, stalnu adresu ili uobičajeno mjesto stanovanja u BiH. Dokaz prema procjeni UIO može biti predmet dodatne provjere.

🚚 Odbitak ulaznog PDV za prethodno kupljenu imovinu (član 68.)

Pravo na odbitak ulaznog poreza sada se može ostvariti i za stalnu imovinu nabavljenu do godinu dana prije registracije u sistem PDV.

Neophodno je da novi obveznik obezbijedi fakture, specifikaciju stalne imovine na dan ulaska u PDV i izjavu o upotrebi dobara za obavljanje poslovne djelatnosti koja podliježe obračunu PDVa.

📥 Ulazni PDV – izmjene u vezi sa priznavanjem odbitka (član 66.)

Izmjenama Pravilnika precizirano je da se pravo na odbitak ulaznog poreza ostvaruje najranije u poreskom periodu u kojem je faktura primljena.

Jedina razlika između prethodnog teksta člana 66. i novog je u riječi najranije što nas navodi na zaključak da se ulazni PDV ne može knjižiti u periodu koji prethodi prijemu fakture, bez obzira na to kada je isporuka izvršena ili koji datum je naznačen na fakturi.

🧱 Dopunjene definicije građevinskih radova i kooperanta (član 80. i član 82.)

Pojam građevinskih radova proširen je i na druge vrste usluga u vezi sa izgradnjom nepokretne imovine koje utiču na izvođenje građevinskih radova.

Pojam kooperanta je promjenjen i sada glasi: Kooperant iz člana 41. i 42. Zakona je lice koje izvođaču radova isporučuje dobra i s tim u vezi vrši usluge ugradnje ili montaže tih dobara za potrebe izvođenja građevinskih radova na nepokretnoj imovini ili vrši usluge iz člana 80. ovog pravilnika koje su u vezi sa izgradnjom nepokretne imovine i time utiče na izvođenje građevinskih radova.

Ovim je značajno proširen krug lica koje ulazi u posebnu PDV šemu za građevinarstvo.

🗑️ Otpis zaliha zbog isteka roka (član 11.)

Prema izmjenama Pravilnika o primjeni Zakona o PDV-u, više nije obavezno prisustvo sanitarne inspekcije prilikom uništenja robe kojoj je istekao rok trajanja. Umjesto toga, da prilikom uništenja bude prisutan predstavnik nadležnog organa. Dodatno, obveznik je dužan obavijestiti UIO najmanje 7 dana prije uništenja.

🏘️ Promet nepokretne imovine (član 33.)

Promet zemljištem na kom se nalazi sagrađeni nepokretni objekat i zemljišta koje pripada objektu i služi njegovoj funkciji nije više automatski oslobođen obračuna PDV-a, već samo ukoliko je promet tog objekta oslobođen.

🌍 Povrat PDV stranim državljanima – strožije procedure (član 100.)

Strani državljani mogu ostvariti pravo na povrat PDV-a za robu izvezenu iz BiH ako je vrijednost kupovine viša od 200 KM. Do sada je najniži iznos bio 100 KM. Identitet se mora dokazati ličnim dokumentom. Prije ovjere obrasca PDV-SL-2 Uprava za svaki obrazac koji strani državljanin daje na uvid

prilikom napuštanja carinskog područja BiH dodjeljuje jedinstveni evidencioni broj, upisuje ga u

odgovarajuću rubriku PDV- SL 2 obrasca i evidentira u informacioni sistem Uprave.

🔧 Specijalni alati – tretman kao sporedni promet (član 2a)

Izmjenama Pravilnika precizirano je da se promet specijalnih alata između domaćih obveznika i stranih lica može smatrati sporednim prometom, ako su ispunjeni kumulativni uslovi: - alat se koristi isključivo za proizvodnju dobara namijenjenih izvozu,

- nakon upotrebe, alat se izvozi iz BiH,

- domaći obveznik je dužan obavijestiti UIO o nabavci i cijeni alata u roku od osam dana.

Ovakav tretman znači da specijalni alat prati sudbinu glavnog prometa – tj. izvozne proizvodnje – i ne smatra se zasebnom oporezivom isporukom, već sporednom u odnosu na osnovni izvoz.

⚡ Razmjena električne energije bez PDV-a u određenim slučajevima (član 10.)

Ako fizičko lice ili firma koja nije PDV obveznik proizvodi električnu energiju iz obnovljivih izvora za vlastite potrebe, i višak privremeno šalje u mrežu radi naknadnog korištenja, to se ne smatra isporukom i ne stvara obavezu za PDV registraciju. Ovo važi samo ako:

- se energija ne prodaje, već se koristi za vlastite potrebe,

- se radi o skladištenju unutar distributivnog sistema.

💶 Zaokruživanje na dvije decimale pri plaćanju PDV-a (član 79.)

Ubuduće se PDV plaća u iznosima zaokruženim na dvije decimale.

Informacije navedene u ovom tekstu služe isključivo u informativne svrhe i ne predstavljaju pravni ili poreski savjet. Iako nastojimo da sadržaj bude tačan i ažuran, ne garantujemo njegovu potpunost ili primjenjivost na svaki konkretan slučaj.

Pravilnik o izmjenama je objavljen na stranici: http://www.sluzbenilist.ba/page/akt/54kVvUgztz5k76kjn45h0wBQ=Smanji novost 24.04.2025.

Radno vrijeme 1., 2. i 9. maja u Bijeljini

U Bijeljini su neradni dani 1., 2. i 9. maj i u te dane mogu raditi redovno radno vrijeme samo sledeći privredni subjekti: apoteke, veterinarske ambulante, ugostiteljski objekti, benzinske stanice i trgovine na malo u sklopu benzinskih stanica, na autobuskoj stanici, na malo pogrebnom opremom, privredni subjekti koja obavljaju djelatnost proizvodnje hljeba, peciva i kolača, i prodaje istih. Mesare i ribare mogu 1. maja raditi do 11h. Ostale trgovine i privredni subjekti ne mogu raditi u dane praznika. Pročitaj više U Bijeljini su neradni dani 1., 2. i 9. maj i u te dane mogu raditi redovno radno vrijeme samo sledeći privredni subjekti: apoteke, veterinarske ambulante, ugostiteljski objekti, benzinske stanice i trgovine na malo u sklopu benzinskih stanica, na autobuskoj stanici, na malo pogrebnom opremom, privredni subjekti koja obavljaju djelatnost proizvodnje hljeba, peciva i kolača, i prodaje istih. Mesare i ribare mogu 1. maja raditi do 11h. Ostale trgovine i privredni subjekti ne mogu raditi u dane praznika.

Radno vrijeme dragstora traje od 00,00 do 24,00 sata svaki dan.

Privredni subjekti koji se bave proizvodnom djelatnošću, a obavljaju procesnu proizvodnju, mogu da rade u vremenu koji zahtijeva proces rada. Smanji novost 30.03.2025.

Kalkulatori ažurirani

Kroz praktično podnošenje 1002 prijava za doprinose zaključili smo da PURS primjenjuje član 10a Zakona o doprinosima na način da doprinosi na platu moraju biti najmanje u visini doprinosa koji odgovaraju najnižoj plati po stručnoj spremi radnika i to važi i za radnike koji su prijavljeni na nepuno radno vrijeme, kao i za radnike na puno radno vrijeme koji imaju bilo koji vid umanjenja plate (osim za bolovanja). Shodno takvoj primjeni propisa ažurirali smo naše kalkulatore za obračun plata. 17.02.2025.

Podsticaj za povećanje plata - dodatne informacije

Tražili smo dodatno pojašnjenje od Ministarstva privrede i preduzetništva vezano za primjenu propisa u postupku dodjele podsticaja za povećanje plata radnika za obračunski period 1. juli do 31. decembar 2024. godine i dobili odgovor da se za navedeni period postupak dodjele podsticaja sprovodi u skladu sa Pravilnikom o postupku dodjele podsticaja za povećanje plate radnika (SLGL 127/22), dakle u skladu sa propisima koji su važili u periodu za koji se traži podsticaj.

Uredba o dodjeli podsticaja za povećanje plata radnika (SLGL 4/25) će se primjenjivati za obračunske periode počevši od perioda januar-jun 2025. godine. Pročitaj više Tražili smo dodatno pojašnjenje od Ministarstva privrede i preduzetništva vezano za primjenu propisa u postupku dodjele podsticaja za povećanje plata radnika za obračunski period 1. juli do 31. decembar 2024. godine i dobili odgovor da se za navedeni period postupak dodjele podsticaja sprovodi u skladu sa Pravilnikom o postupku dodjele podsticaja za povećanje plate radnika (SLGL 127/22), dakle u skladu sa propisima koji su važili u periodu za koji se traži podsticaj.

Uredba o dodjeli podsticaja za povećanje plata radnika (SLGL 4/25) će se primjenjivati za obračunske periode počevši od perioda januar-jun 2025. godine. Smanji novost 28.01.2025.

NAJNIŽA PLATA ZA 2025. godinu

Vlada Republike Srpske donijela je odluku o najnižoj plati za 2025. godinu, uzimajući u obzir složenost poslova i potrebni nivo obrazovanja. Odluka se primjenjuje retroaktivno od 1. januara. Najniža neto plata iznosi 900 KM.

Za poslove koji zahtijevaju najmanje trogodišnje srednje obrazovanje, najniža neto plata iznosi 950 KM. Za četverogodišnje srednje obrazovanje najniža neto plata iznosi 1.000 KM. Za poslove koji zahtijevaju najmanje višu stručnu spremu, najniža neto plata iznosi 1.300 KM. Pročitaj više Vlada Republike Srpske donijela je odluku o najnižoj plati za 2025. godinu, uzimajući u obzir složenost poslova i potrebni nivo obrazovanja. Odluka stupa na snagu dan nakon objavljivanja u Službenom glasniku Republike Srpske i primjenjuje se retroaktivno od 1. januara.

Najniža neto plata iznosi 900 KM, odnosno bruto 1.344,26 KM.

Za poslove koji zahtijevaju najmanje trogodišnje srednje obrazovanje, najniža neto plata iznosi 950 KM, odnosno bruto 1.426,23 KM.

Za četverogodišnje srednje obrazovanje najniža neto plata iznosi 1.000 KM, odnosno bruto 1.508,20 KM.

Za poslove koji zahtijevaju najmanje višu stručnu spremu, najniža neto plata iznosi 1.300 KM, odnosno bruto 2.000 KM.

***********

Mišljenje KontoProma:

Smatramo da sada postaje važno da poslodavci imaju akt o sistematizaciji radnih mjesta. Zakonom o radu je regulisano da pravilnik o sistematizaciji imaju svi poslodavci koji imaju više od 15 radnika zaposlenih na neodređeno vrijeme. Međutim, s obzirom na to da se u praksi stručna sprema koju ima radnik može razlikovati od stručne spreme koja je potrebno za određeno radno mjesto bilo bi dobro da svi poslodavci imaju akt o sistematizaciji, te da ugovore o radu i PD3100 prijave u Poreskoj upravi usklade sa sistematizacijom. Smanji novost 27.01.2025.

JAVNI POZIV za drugu grupu obveznika fiskalizacije

Poreska uprava Republike Srpske objavila je javni poziv za pokretanje postupka inicijalne fiskalizacije za drugu grupu obveznika. Obveznici su dužni pokrenuti postupak fiskalizacije najkasnije do 31. marta 2025. godine. Druga grupa obuhvata lica koja obavljaju djelatnosti koje su ranije bile oslobođene fiskalizacije: veleprodajni promet roba i usluga, zanatske djelatnosti, poštanske usluge, prodaja putem automata... Pročitaj više Poreska uprava Republike Srpske objavila je javni poziv za pokretanje postupka inicijalne fiskalizacije za drugu grupu obveznika.

Obveznici su dužni pokrenuti postupak fiskalizacije najkasnije do 31. marta 2025. godine.

Druga grupa obuhvata lica koja obavljaju djelatnosti koje su ranije bile oslobođene fiskalizacije: veleprodajni promet roba i usluga, zanatske djelatnosti, poštanske usluge, prodaja putem automata...

Obveznici su dužni podnijeti zahtjeve za registraciju prostora, izdavanje sigurnosnih elemenata i subvencije putem elektronskih usluga Poreske uprave. Smanji novost 24.01.2025.

Podsticaj za povećanje plata

Vlada Republike Srpske donijela je novu Uredbu o dodjeli podsticaja za povećanje plata radnika. Podsticaji se obračunavaju za dva polugodišnja perioda, uz povrat od 70% više plaćenih doprinosa, maksimalno 1.000 KM po radniku. Početni iznos plate računa se na osnovu prosječne plate iz prethodne godine, uz izuzeće mjeseci bolovanja i sličnih perioda. Rok za podnošenje zahtjeva za period od 1. jula do 31. decembra 2024. godine je 1. mart 2025. godine. Pročitaj više Vlada Republike Srpske donijela je novu Uredbu o dodjeli podsticaja za povećanje plata radnika, koja je objavljena u Službenom glasniku 4/25 od 24. januara 2025. godine. Ova uredba uvodi neke izmjene u odnosu na prethodni pravilnik.

Ključne promjene:

Precizno definisanje obračunskih perioda

Podsticaji se obračunavaju za dva polugodišnja perioda: od 1. januara do 30. juna i od 1. jula do 31. decembra. Rokovi za podnošenje zahtjeva su:

Od 1. januara do 1. marta za drugi period prethodne godine.

Od 1. jula do 31. avgusta za prvi period tekuće godine.

Definicija početnog iznosa plate

Početni iznos plate, koji služi kao osnova za obračun, računa se na osnovu prosječne plate radnika iz prethodne poslovne godine. Iz obračuna su isključeni mjeseci bolovanja i drugi periodi kada radnik nije ostvario punu platu.

Izračun podsticaja

Privredni subjekti mogu ostvariti povrat od 70% više plaćenih doprinosa na povećane plate, dok je maksimalni iznos podsticaja po radniku ograničen na 1.000 KM.

Izuzeci i posebni slučajevi

U obračun podsticaja ne ulaze radnici koji su na porodiljskom odsustvu, bolovanju ili za koje poslodavac ostvaruje druge oblike povrata doprinosa. Smanji novost 22.01.2025.

Objavljena prosječna plata za 2024.

RZS je objavio prosječnu platu u 2024. godini. Prosječna bruto plata iznosi 2146 KM, dok prosječna neto plata iznosi 1404 KM. Prosječna bruto plata iz prethodne godine u tekućoj godini predstavlja osnovicu za obračun toplog obroka i doprinosa za određene kategorije obveznika. Bruto iznos toplog obrok koji se isplaćuje treba da iznosi najmanje 18,24 KM dnevno. Preduzetnici registrovani kao osnovno zanimanje u 2025. godini imaju obavezu da plaćaju 465,68 KM za doprinose mjesečno, dok lica koja obavljaju samostalna zanimanja će plaćati 665,26 KM. Preduzetnici registrovani kao dopunsko zanimanje plaćaće 119,10 KM mjesečno. Isti iznos obaveze imaće i prenzioneri preduzetnici registrovani kao osnovno zanimanje. Pročitaj više RZS je objavio prosječnu platu u 2024. godini. Prosječna bruto plata za 2024. godinu iznosi 2146 KM, dok prosječna neto plata iznosi 1404 KM. Prosječna plata utiče na visinu doprinosa za određene kategorije obveznika, kao i na obračun toplog obroka za zaposlene.

Doprinosi Prosječna bruto plata (PBP) 2146 KM iz prethodne godine u tekućoj godini predstavlja osnovicu doprinosa za vlasnike SP, samostalna zanimanja, radnike iz tekstilne industrije, volontere i poljoprivrednike.

| Obveznik |

Iznos doprinosa mjesečno |

Procenat osnovice |

Procenat doprinosa |

| Preduzetnici osnovno zanimanje (nisu penzioneri) |

465,68 KM |

70% PBP |

31% |

| Preduzetnici penzioneri osnovno zanimanje |

119,10 KM |

30% PBP |

18,50% |

| Lica koja obavljaju osnovno zanimanje i pri tome su svrsti u samostalna zanimanja*** |

665,26 KM |

100% PBP |

31% |

| Preduzetnici dopunsko zanimanje |

119,10 KM |

30% PBP |

18,50% |

| Zaposleni u tekstilnoj industriji sa platom nižom od prosječne bruto plate |

166,32 KM |

25% PBP |

31% |

| Poljoprivrednici komercijalno gazdinstvo (PIO i zdravstvo) |

184,77 KM |

30% PBP |

18,50%+10,20% |

| Poljoprivrednici komercijalno gazdinstvo (zdravstvo) |

65,67 KM |

30% PBP |

10,20% |

| Poljoprivrednici nekomercijalno gazdinstvo |

43,72 KM |

20% PBP |

10,20% |

| Lica za vrijeme obavljanja stručnog osposobljavanja i usavršavanja kod poslodavca |

157,73 KM |

50% PBP |

4,50%+10,20% |

Topli obrokTopli obrok koji se isplaćuje iznosi najmanje 0,85% prosječne bruto plate za prethodnu godinu dnevno, što za 2025. godinu iznosi najmanje 18,24 KM bruto dnevno, odnosno 11,13 KM neto dnevno. Neoporezivi iznos toplog obrok koji poslodavac obezbjeđuje putem keteringa iznosi najviše 0,75% prosječne neto plate za prethodnu godinu, što za 2025. godinu iznosi 10,53 KM dnevno. Smanji novost 02.01.2025.

Pratite naš kanal na viberu

02.01.2025.

Akciza na cigarete i duvan

Poreski obveznici i druga lica koja se bave prometom cigareta, a koja podliježu plaćanju minimalne akcize od 3,58 KM za pakovanje od 20 komada (tj. ukoliko na dan 01.01.2025. godine imaju na zalihi cigarete sa cijenom nižom od 4,60 KM po pakovanju od 20 komada cigareta), te lica koja se bave prometom duvana, dužni su popisati zalihe cigareta i zalihe duvana na dan 01.01.2025. godine, dostaviti popisne liste nadležnom regionalnom centru UIO do 7. januara 2025. godine sa obračunatom razlikom akcize, te izvršiti uplatu razlike akcize do 17. januara 2025. godine. Pročitaj više Odlukom o utvrđivanju specifične i minimalne akcize na cigarete i iznosa akcize na duvan za pušenje za 2025. godinu (Sl.Gl.BiH 84/24) regulisano da će se od 01. 01. 2025. godine na cigarete i duvan za pušenje plaćati sljedeće akcize:

* proporcionalna akciza po stopi od 42% maloprodajne cijene cigareta;

* specifična (fiksna) akciza u iznosu od 1,65 KM za pakovanje od 20 komada cigareta;

* akciza na duvan za pušenje u iznosu od 143,20 KM / kg.

Odlukom je regulisano da su poreski obveznici i druga lica koja se bave prometom cigareta, a koja podliježu plaćanju minimalne akcize od 3,58 KM za pakovanje od 20 komada (tj. ukoliko na dan 01.01.2025. godine imaju na zalihi cigarete sa cijenom nižom od 4,60 KM po pakovanju od 20 komada cigareta), te lica koja se bave prometom duvana, dužni popisati zalihe cigareta i zalihe duvana na dan 01.01.2025. godine, dostaviti popisne liste nadležnom regionalnom centru UIO do 7. januara 2025. godine sa obračunatom razlikom akcize, te izvršiti uplatu razlike akcize do 17. januara 2025. godine.

https://www.uino.gov.ba/portal/bs/novosti/promjena-akcize-na-duhanske-preradjevine-za-2025-godinu/Smanji novost 30.12.2024.

Radno vrijeme u Bijeljini tokom praznika

Republički praznici Nova Godina (01. januar 2025. godine i 02. januar 2025. godine) i Dan Republike (09. januar 2025. godine), su neradni dani. Tokom praznika mogu raditi redovno radno vrijeme apoteke, veterinarske ambulante, benzinske pumpe, trgovine na malo pogrebnom opremom, privredni subjekti koja obavljaju djelatnost proizvodnje hljeba, peciva, svježe tjestenine i kolača i prodaje istih, kao i prodajna mjesta AD „Lutrija Republike Srpske“ Banja Luka na području Grada Bijeljina. Pročitaj više Republički praznici Nova Godina (01. januar 2025. godine i 02. januar 2025. godine) i Dan Republike (09. januar 2025. godine), su neradni dani. Tokom praznika mogu raditi redovno radno vrijeme apoteke, veterinarske ambulante, benzinske pumpe, trgovine na malo pogrebnom opremom, privredni subjekti koja obavljaju djelatnost proizvodnje hljeba, peciva, svježe tjestenine i kolača i prodaje istih, kao i prodajna mjesta AD „Lutrija Republike Srpske“ Banja Luka na području Grada Bijeljina. Za vrijeme novogodišnjih praznika (01. i 02. januara 2025. godine) ugostiteljski objekti mogu raditi u neograničenom radnom vremenu, a za Dan Republike (09. januara 2025. godine) dužni su da rade u redovnom radnom vremenu. Privredni subjekti koji se bave proizvodnom djelatnošću, a obavljaju procesnu proizvodnju, mogu da rade u vremenu koji zahtjeva proces rada. Smanji novost 24.12.2024.

Šta donose izmjene Zakona o porezu na dohodak i Zakona o doprinosima?

Povećan je prag za male preduzetnike sa 50.000 KM na 100.000 KM, međutim izmjene zakona ograničavaju broj djelatnosti koje mogu zadržati taj status i uvode nove uslove za male preduzetnike kao što je sabiranje prihoda povezanih lica. Potpuna novost je oporezivanje nerezidenata (fizičkih lica iz inostranstva) koji ostvaruju prihode u RS. Osnovica za obračun doprinosa za preduzetnike povećana je sa 60% na 70% prosječne bruto plate, a vlasnici dopunskih djelatnosti od nove godine će morati plaćati doprinos za PIO na osnovicu 30% prosječne bruto plate. Ove promjene stupaju na snagu od 1. januara 2025. godine. O svemu ovome detaljno pročitajte u članku koji smo pripremili za vas! Pročitaj više Izmjene Zakona o porezu na dohodak i Zakona o doprinosima objavljene u Sl.Gl. 110/24 donose značajne promjene koje će uticati na poslovanje preduzetnika u Republici Srpskoj. Stupaju na snagu 1. januara 2025. godine. Izmjene uključuju povećanje praga prihoda za male preduzetnike, ograničenja u pogledu vrsta djelatnosti koje mogu imati taj status, kao i nova pravila za obračun doprinosa. U ovom članku detaljno ćemo objasniti sve novosti i pružiti ključne informacije kako bi preduzetnici mogli da se na vrijeme pripreme za promjene koje slijede.

Šta je novo u Zakonu o porezu na dohodak?

- Povećan prag za malog preduzetnika sa 50.000 KM na 100.000 KM.

Mali preduzetnik počevši od 2025. godine u toku godine može ostvariti prihode do iznosa od 100.000 KM. Kao i do sada ukoliko pređe taj propisani iznos ili zaposli više od tri radnika gubi status malog preduzetnika i postaje veliki preduzetnik za cijelu tu godinu.

- PDV obveznici bez obzira na visinu prihoda ne mogu biti mali preduzetnici.

- Ograničen broj djelatnosti koje mogu biti u sistemu malog preduzetnika.

Računovođe, savjetnici, marketinške djelatnosti i slične intelektualne usluge gube mogućnost da budu mali preduzetnici što znači da će porez plaćati po stopi od 10% na razliku prihoda i rashoda.

Kompletan spisak djelatnosti koje se svrstavaju u samostalna zanimanja i koje su izgubile pravo da zatraže status malog preduzetnika su djelatnosti: advokata, notara, zdravstvenih radnika, veterinara, turističkih vodiča, inženjera, arhitekata, istraživača, naučnika, pronalazača, stečajnih upravnika, tumača, vještaka, novinara, umjetnika, sportista i brokera, računovodstvene, knjigovodstvene i revizorske djelatnosti, poreskog savjetovanja, kao i djelatnost savjetovanja koje se odnosi na poslovanje i ostalo upravljanje, djelatnosti reklamiranja, oglašavanja i istraživanja tržišta.

- Programeri i dalje mogu biti mali preduzetnici.

Djelatnost programiranja i ostale uslužne djelatnosti iz oblasti informacionih tehnologija su u prijedlogu izmjena bili u navedenom spisku djelatnosti koje više ne mogu biti mali preduzetnici, međutim prije usvajanja zakona uspjeli su da se izbore, tako da i dalje programeri ukoliko ostvaruju oporezive prihode do 100.000 KM godišnje mogu da zatraže status malog preduzetnika.

- Sabiranje prihoda povezanih lica.

Povezana lica su bračni i vanbračni supružnici, djeca i usvojenici, roditelji i usvojioci, kao i braća i sestre koji žive u zajedničkom domaćinstvu sa samostalnim preduzetnikom. Radi utvrđivanja uslova za status malog preduzetnika kada su prihodi u pitanju uzima se zbir prihoda preduzetnika i sa njim povezanih lica koji obavljaju istu samostalnu djelatnost.

- Najniži iznos poreza za malog preduzetnika 600 KM ili 1200 KM.

Mali preduzetnici koji ostvaruju prihod do 50.000 KM i dalje će da plaćaju najmanje 600 KM poreza godišnje (tzv. paušal), a mali preduzetnici koji ostvare prihod preko 50.000 KM biće dužni da uplate najmanje 1200 KM poreza na dohodak. Ovaj iznos odgovara prihodu od 60.000 KM.

- Mogućnost vraćanja u status malog preduzetnika u 2025. godini.

Preduzetnici koji su u toku 2024. godine izgubili status malog preduzetnika iz razloga što je ukupan prihod prešao iznos od 50.000 KM, ali nije prešao 100.000 KM imaju mogućnost da u 2025. godini podnesu zahtjev za status malog preduzetnika. Podsjećamo da je rok za podnošenje zahtjeva za sve male preduzetnike 31. januar tekuće godine za tekuću godinu.

- Oporezivanje nerezidenata.

Potpuna novost u Zakonu o porezu na dohodak je oporezivanje nerezidenata tj. fizičkih lica iz inostranstva koji povremeno obavljaju djelatnost, odnosno pružaju usluge u Republici Srpskoj. Zakon obavezuje isplatioca prihoda iz Republike Srpske, bilo da je isplatilac DOO ili SP, da od isplate nerezidentnu obustavi 10% poreza po odbitku i uplati na račun javnih prihoda RS, osim ako ugovorom o izbjegavanju dvostrukog oporezivanja nije drugačije uređeno.

Šta je novo u Zakonu o doprinosima?

- Povećana osnovica za doprinose za vlasnike preduzetničkih radnji.

Vlasnici preduzetničkih djelatnosti u 2025. godini će plaćati doprinose na osnovicu koja iznosi 70% prosječne bruto plate u Republici Srpskoj za prethodnu godinu. Do sada je procenat iznosio 60%. Od 2026. godine procenat će biti uvećan na 80%. Preduzetnici koji se bave djelatnostima koje su Zakonom o porezu na dohodak definisane kao samostalna zanimanja (advokati, notari, računovođe, veterinari, inženjeri, arhitekte, tumači, vještaci...) doprinose plaćaju najmanje na osnovicu koja iznosi 100% prosječne bruto plate u Republici Srpskoj za prethodnu godinu.

- Doprinosi za dopunsku djelatnost.

Preduzetnici koji su zaposleni na puno radno vrijeme i koji imaju registrovanu dopunsku djelatnost od 1. januara 2025. godine imaće obavezu da plaćaju doprinos za PIO u iznosu 18,5% na osnovicu koja iznosi 30% prosječne bruto plate u prethodnoj godini što će iznositi oko 120 KM mjesečno. Tačan iznos ovog doprinosa biće poznat u januaru nakon objave iznosa prosječne bruto plate za 2024. godinu.

- Doprinosi za vlasnike osnovne djelatnosti korisnike penzije.

Preduzetnici koji su korisnici penzije i koji imaju registrovanu osnovnu djelatnost od 1. januara 2025. godine imaće obavezu da plaćaju doprinos za PIO u istom iznosu kao i vlasnici dopunskih djelatnosti.

Smanji novost 29.11.2024.

Primjedbe na prijedloge izmjena zakona

U najavi su izmjene Zakona o porezu na dohodak i Zakona o doprinosima kojim se predviđa podizanje praga za male preduzetnike na 100.000 KM što je dobro, ali i nekoliko negativnih mjera: podizanje osnovice za obračun doprinosa za vlasnike preduzetničkih djelatnosti, uvođenje doprinosa za dodatno i dopunsko zanimanje, ukidanje mogućnosti da programeri, računovođe, savjetnici i slična intelektualna zanimanja budu oporezovani kao mali preduzetnici. Uputili smo primjedbe nadležnim institucijama, ističući potencijalne negativne posljedice kao što su povećanje troškova za preduzetnike, smanjenje broja aktivnih djelatnosti i destimulacija razvoja preduzetništva. Pročitaj više Knjigovodstveni servis KontoProm aktivno prati najavljene izmjene Zakona o porezu na dohodak i Zakona o doprinosima. Kao servis koji pruža usluge mnogim preduzetnicima, smatrali smo svojom obavezom da reagujemo i uputimo primjedbe nadležnim institucijama kako bismo zaštitili interese naših klijenata i podržali razvoj preduzetništva u Republici Srpskoj.

Šta je predloženo?

Najznačajnije izmjene koje smo analizirali uključuju:

- Uvođenje doprinosa za PIO za lica koja obavljaju dopunsku ili dodatnu djelatnost 18,5% na osnovicu u iznosu 30% prosječne bruto plate u prethodnoj godini. U 2025. godinu bi ovi preduzetnici imali dodatni trošak u iznosu od oko 120 KM mjesečno.

- Povećanje osnovice za obračun doprinosa za lica sa osnovnom djelatnošću sa 60% na 80% prosječne bruto plate. Što bi za ove preduzetnike u 2025. godini u odnosu na 2024. godinu bilo povećanje za oko 173 KM mjesečno.

- Ograničenje broja djelatnosti koje mogu biti u sistemu malog preduzetnika. Programeri, računovođe, savjetnici, marketinške djelatnosti i slične intelektualne usluge gube mogućnost da budu mali preduzetnici što znači da će porez umjesto 2% na prihode plaćati 10% na razliku prihoda i rashoda.

- Uvođenje uslova za povezana lica na način da se za supružnike, braću, sestre, roditelje... koji obavljaju istu samostalnu djelatnost sabiraju prihodi u svrhu utvrđivanja da li je ispod praga za status malog preduzetnika. Ove odredbe su preširoko obuhvatile povezanost lica, što može dovesti do nelogičnih i pravno problematičnih situacija.

Koje su negativne posledice?

Uputili smo primjedbe Ministarstvu privrede i preduzetništva i Ministarstvu finansija, naglašavajući potencijalne negativne posljedice ovih izmjena, kao što su:

- Povećanje fiksnih troškova za preduzetnike, što bi moglo dovesti do zatvaranja djelatnosti.

- Smanjenje broja aktivnih preduzetnika i destimulacija pokretanja novih preduzetničkih djelatnosti.

- Gašenje ili premještanje poslovanja u sivu ekonomiju ili druge zemlje s povoljnijim uslovima.

Kao dio naših preporuka, istakli smo potrebu za povećanjem praga za status malog preduzetnika na 100.000 KM, što je opravdano uzimajući u obzir inflaciju od 2006. godine do danas. Takođe, predložili smo odlaganje ostalih izmjena dok se ne izvrši detaljna analiza njihovih efekata.

Zašto je važno da ne dođe do povećanja obaveza?

Preduzetništvo je ključni motor ekonomskog razvoja. Bilo kakve izmjene koje destimulišu pokretanje i održavanje malih biznisa mogu imati dugoročno negativan uticaj na lokalnu ekonomiju, zapošljavanje i budžet Republike Srpske.

Kompletan dopis sa našim primjedbama možete preuzeti ovdje:

DOPIS

Smanji novost 30.07.2024.

Razvojna agencija Grada Bijeljina objavila je javni poziv

Razvojna agencija Grada Bijeljina raspisala je javni poziv za dodjelu bespovratnih sredstava za podršku postojećim malim i srednjim preduzećima na području Grada Bijeljina za 2024. godinu. Cilj ove inicijative je unapređenje poslovanja kroz kreiranje novih radnih mesta i ulaganja u tehnologije proizvodnih procesa. Ukupni iznos sredstava po ovom pozivu iznosi 100.000 KM. Pročitaj više Razvojna agencija Grada Bijeljina raspisala je javni poziv za dodjelu bespovratnih sredstava za podršku postojećim malim i srednjim preduzećima na području Grada Bijeljina za 2024. godinu. Cilj ove inicijative je unapređenje poslovanja kroz kreiranje novih radnih mesta i ulaganja u tehnologije proizvodnih procesa. Ukupni iznos sredstava po ovom pozivu iznosi 100.000 KM.

Pravo učešća imaju privredna društva sa područja Grada Bijeljina koja se bave proizvodnjom i preradom, a mogu aplicirati za sufinansiranje opravdanih ulaganja, uključujući nabavku osnovnih sredstava i alata za profesionalnu upotrebu, kao i ulaganja u nematerijalna sredstva kao što su ISO standardi, HACCP, CE znak i poslovni softveri. Preduzeća takođe mogu aplicirati za sredstva za povećanje zaposlenosti kroz zapošljavanje nezaposlenih lica registrovanih u Zavodu za zapošljavanje - Biro Bijeljina: https://agencijamsp.com/2024/07/23/jp-za-podsticaj-razvoja-postojecih-malih-i-srednjih-preduzeca-na-podrucju-grada-bijeljina-za-2024-godinu/

Svaka firma može podnijeti samo jednu prijavu, a rok za dostavljanje prijava je 13. avgust 2024. godine. Više informacija možete pronaći na web sajtu Razvojne agencije Grada Bijeljina . Smanji novost 14.06.2024.

Javni poziv za podsticajna sredstva za samozapošljavanje u Bijeljini

Grad Bijeljina objavio je javni poziv za dodjelu podsticajnih sredstava u 2024. godini, namijenjenih samozapošljavanju u zanatsko-preduzetničkoj djelatnosti. Sredstva su bespovratna i dodjeljuju se nezaposlenim licima prijavljenim na evidenciji Zavoda za zapošljavanje Bijeljina, kao i novoregistrovanim preduzetnicima. Sredstva mogu biti korišćena za nabavku opreme, repromaterijala, poslovnog softvera, i druge opravdane troškove. Javni poziv je otvoren od 30. maja do 28. juna 2024. godine. Pročitaj više Grad Bijeljina objavio je javni poziv za dodjelu podsticajnih sredstava u 2024. godini, namijenjenih samozapošljavanju u zanatsko-preduzetničkoj djelatnosti. Sredstva su bespovratna i dodjeljuju se nezaposlenim licima prijavljenim na evidenciji Zavoda za zapošljavanje Bijeljina, kao i novoregistrovanim preduzetnicima. Sredstva mogu biti korišćena za nabavku opreme, repromaterijala, poslovnog softvera, i druge opravdane troškove. Javni poziv je otvoren od 30. maja do 28. juna 2024. godine.

Detalje javnog poziva su na stranici https://www.gradbijeljina.org/sr/news/obavjestenja/javni-pozivi/6115.javni-poziv-za-dodjelu-podsticajnih-sredstava-u-funkciji-samozaposljavanja-preduzetnika-u-2024-godini.html Smanji novost 27.04.2024.

Radno vrijeme 1., 2. i 9. maja u Bijeljini

U Bijeljini su neradni dani 1., 2. i 9. maj i u te dane mogu raditi redovno radno vrijeme samo sledeći privredni subjekti: apoteke, veterinarske ambulante, ugostiteljski objekti, benzinske stanice i trgovine na malo u sklopu benzinskih stanica, na autobuskoj stanici, na malo pogrebnom opremom, privredni subjekti koja obavljaju djelatnost proizvodnje hljeba, peciva i kolača, i prodaje istih. Mesare i ribare mogu 1. maja raditi do 11h. Ostale trgovine i privredni subjekti ne mogu raditi u dane praznika. Pročitaj više U Bijeljini su neradni dani 1., 2. i 9. maj i u te dane mogu raditi redovno radno vrijeme samo sledeći privredni subjekti: apoteke, veterinarske ambulante, ugostiteljski objekti, benzinske stanice i trgovine na malo u sklopu benzinskih stanica, na autobuskoj stanici, na malo pogrebnom opremom, privredni subjekti koja obavljaju djelatnost proizvodnje hljeba, peciva i kolača, i prodaje istih. Mesare i ribare mogu 1. maja raditi do 11h. Ostale trgovine i privredni subjekti ne mogu raditi u dane praznika.

Radno vrijeme dragstora traje od 00,00 do 24,00 sata svaki dan.

Privredni subjekti koji se bave proizvodnom djelatnošću, a obavljaju procesnu proizvodnju, mogu da rade u vremenu koji zahtijeva proces rada. Smanji novost 17.04.2024.

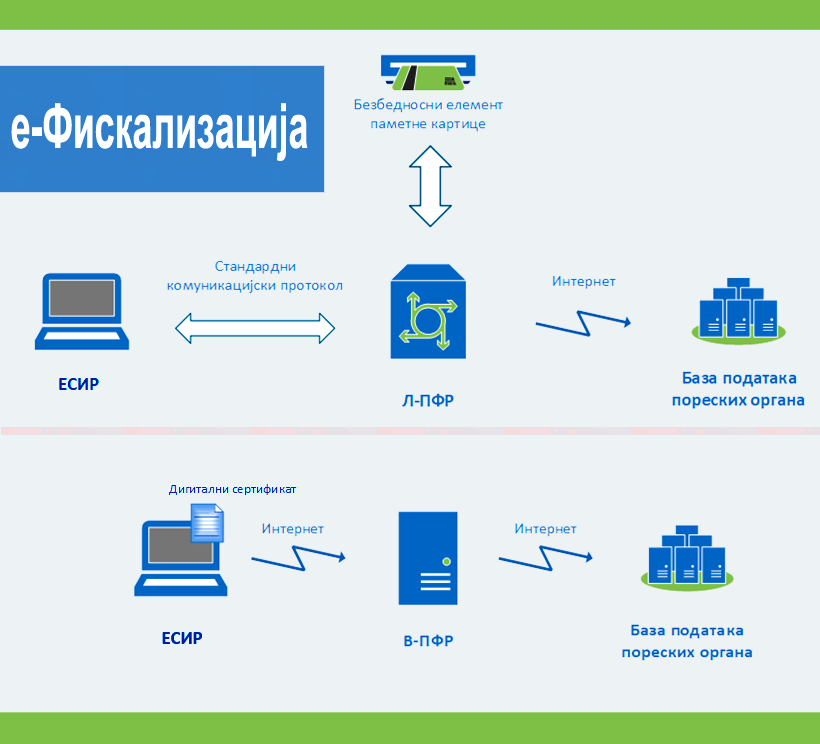

Objavljen JAVNI POZIV za fiskalizaciju prve grupe

JAVNI POZIV za prvu grupu fiskalizacije je objavljen i rok za podnošenje zahtjeva za inicijalnu fiskalizaciju teče od danas 17. aprila i traje do 17. juna 2024. godine. Prvoj grupi pripadaju dosadašnji obveznici fiskalizacije koji su bili dužni da registruju svaki pojedinačni promet robe i usluga preko postojećih fiskalnih kasa, kao i oni koji su do danas registrovali obavljanje djelatnosti za koje postoji obaveza evidentiranja prometa preko fiskalne kase. Pročitaj više JAVNI POZIV za prvu grupu fiskalizacije je objavljen i rok za podnošenje zahtjeva za inicijalnu fiskalizaciju teče od danas 17. aprila i traje do 17. juna 2024. godine. Prvoj grupi pripadaju dosadašnji obveznici fiskalizacije koji su bili dužni da registruju svaki pojedinačni promet robe i usluga preko postojećih fiskalnih kasa, kao i oni koji su do danas registrovali obavljanje djelatnosti za koje postoji obaveza evidentiranja prometa preko fiskalne kase.

Postupak inicijalne fiskalizacije pokreće se podnošenjem prijave za registraciju poslovnog prostora, zahtjeva za izdavanje bezbjednosnog elementa i zahtjeva za subvencionisanje troškova inicijalne fiskalizacije. Sve te prijave podnose se elektronskim putem posredstvom internet stranice Poreske uprave Republike Srpske. Obaveza Poreske uprave je da sprovede postupak registracije poslovnog prostora i mjesta prometa, postupak izdavanja bezbjednosnog elementa i postupak subvencionisanja troškova inicijalne fiskalizacije.

Preduslov za pokretanje postupka inicijalne fiskalizacije je da poreski obveznik sa Poreskom upravom ima zaključen ugovor o korišćenju Elektronskog sandučeta Poreske uprave i ugovor sa ovlašćenim operaterom fiskalnog sistema radi isporuke i postavljanja elektronskih fiskalnih uređaja. Smanji novost 09.04.2024.

NOVA FISKALIZACIJA – VAŽNE INFORMACIJE

Nova fiskalizacija počinje krajem aprila i najvažnija novina jeste da obuhvata gotovo sve privrednike i sve djelatnosti.

Druga važna informacija jeste da Ministarstvo finansija obezbeđujući besplatne fiskalne kase za sve obveznike. Ko se i kad fiskalizuje? Ko je oslobođen fiskalizacije? Koji je postupak fiskalizacije? Kako funkcionišu i izgledaju nove kase? Pročitaj više KAD POČINJE I ŠTA JE NOVO? KO OBEZBJEĐUJE KASE?

Nova fiskalizacija počinje krajem aprila i najvažnija novina jeste da obuhvata gotovo sve privrednike i sve djelatnosti.

Druga važna informacija jeste da Ministarstvo finansija obezbeđujući besplatne fiskalne kase za sve obveznike.

KO SE I KAD FISKALIZUJE? KO JE OSLOBOĐEN FISKALIZACIJE?

PRVA GRUPA OBVEZNIKA: Svi oni koji su do sada bili fiskalizovani će u toku maja i juna biti u obavezi da krenu u proces fiskalizacije.

DRUGA GRUPA OBVEZNIKA: Svi oni koji su do sada bili oslobođeni fiskalizacije (kao što su veleprodaje, usluge među pravnim licima, zanatske usluge...) u narednih 6 mjeseci biće pozvani da započnu proces fiskalizacije.

Oslobođeni fiskalizacije su advokati, kockarnice i poljoprivrednici koji prodaju vlastite proizvode.

Sva lica koja postanu obveznici nakon objave Javnog poziva za tu djelatnost dužna su da prije otpočinjanja vršenja prometa robe i usluga pokrenu postupak nove fiskalizacije.

KOJI JE POSTUPAK FISKALIZACIJA?

Postupak fiskalizacije počinje podnošenjem elektronskog zahtjeva za fiskalizaciju.

Nakon podnošenja zahtjeva klijent (obveznik) čeka da mu se obrati operater (www.ofs.ba) koji direktno od Poreske Uprave dobija informacije o obvezniku i nakon pripreme uređaja dolazi kod obveznika, postavlja kasu i vrši obuku.

KAKO FUNKCIONIŠU I IZGLEDAJU NOVE KASE?

Nove fiskalne kase su veličine POS terminala i mogu se koristiti na dva načina:

OPCIJA 1: Na kasi se direktno unose artikli, kucaju računi i štampaju fiskalni. Ova opcija je namjenjena za obveznike koji imaju manji broj računa dnevno.

OPCIJA 2: Kasa se koristi za fiskalizaciju, a računi se kucaju kroz softver na računaru. Ova opcija je za obveznike koji su i do sada koristili računar za izdavanje računa, ali i za sve one koji su do sada koristili obične kase a imaju veći broj računa dnevno te je izdavanje računa na maloj kasi nepraktično. Smanji novost 08.04.2024.

Zaključenje ugovora o elektronskom sandučetu

Radi postupka inicijalne fiskalizacije potrebno je da svi obveznici fiskalizacije prethodno zaključe ugovor o korišćenju elektronskog sandučeta sa Poreskom Upravom. Ugovor se podnosi u dva primjerka u područnoj jedinici Poreske Uprave prema mjestu sjedišta obveznika. Poreska Uprava je uputila poziv da se to što prije uradi, jer proces fiskalizacije kreće krajem aprila. 24.03.2024.

Dinamika fiskalizacije

Obavljen je pravilnik o dinamici fiskalizacije (SL.GL. 26/24) koji obveznike fiskalizacije dijeli u dvije grupe. Prvu grupu čine dosadašnji obveznici fiskalizacije, a drugu grupu čine obveznici koji su do sada bili oslobođeni fiskalizacije a po novom zakonu i pravilnicima više nisu oslobođeni te obaveze. Poreska će u roku od 30 dana nakon 29. marta kada stupa na snagu ovaj pravilnik objaviti Javni poziv za prvu grupu obveznika, a za drugu u roku od 6 mjeseci. Pročitaj više Obavljen je pravilnik o dinamici fiskalizacije (SL.GL. 26/24) koji obveznike fiskalizacije dijeli u dvije grupe. Prvu grupu čine dosadašnji obveznici fiskalizacije, a drugu grupu čine obveznici koji su do sada bili oslobođeni fiskalizacije a po novom zakonu i pravilnicima više nisu oslobođeni te obaveze. Poreska će u roku od 30 dana nakon 29. marta kada stupa ovaj pravilnik objaviti Javni poziv za prvu grupu obveznika, a za drugu u roku od 6 mjeseci. Obje grupe imaće 60 dana nakon Javnog poziva da pokrenu postupak inicijalne fiskalizacije. Rok za završetak postupka incijalne fiskalizacije iznosi 6 mjeseci od dana isteka roka za pokretanje postupka inicijalne fiskalizacije.

Pravilnikom je predviđeno subvencionisanje troškova inicijalne fiskalizacije.

Ranije je objavljen pravilnik o djelatnostima koje su oslobođene fiskalizacije tu spadaju samo sledeće djelatnosti: vazduhoplovni prevoz putnika, bankarske usluge, advokatske usluge, kockarnice i kladionice, vjerske organizacije i prodaja sopstvenih poljoprivrednih proizvoda. Sve ostale djelatnosti pripadaju prvoj ili drugoj grupi obveznika fiskalizacije. Smanji novost |

Otvorili smo viber kanal KontoProm - poslovne novosti na kom ćemo objavljivati najvažnije informacije i novosti koje se tiču poslovanja u Republici Srpskoj. Ako želite biti u toku pridružite se našem kanalu:

Otvorili smo viber kanal KontoProm - poslovne novosti na kom ćemo objavljivati najvažnije informacije i novosti koje se tiču poslovanja u Republici Srpskoj. Ako želite biti u toku pridružite se našem kanalu: