NOVOSTI

24.04.2026.

Radno vrijeme 1., 2. i 9. maja u Bijeljini

Neradni dani u Bijeljini su 1., 2. i 9. maj Neradni dani u Bijeljini su 1., 2. i 9. maj. U navedene dane mogu raditi samo: apoteke, veterinarske ambulante, ugostiteljski objekti, benzinske stanice i trgovine na malo u sklopu benzinskih stanica, na autobuskoj stanici, na malo pogrebnom opremom, privredni subjekti koja obavljaju djelatnost proizvodnje hljeba, peciva i kolača, i prodaje istih. 1. maja mogu raditi mesare i ribare do 11h. Ostale trgovine i privredni subjekti ne mogu raditi u dane praznika.Pročitaj više U Bijeljini su neradni dani 1., 2. i 9. maj i u te dane mogu raditi redovno radno vrijeme samo sledeći privredni subjekti: apoteke, veterinarske ambulante, ugostiteljski objekti, benzinske stanice i trgovine na malo u sklopu benzinskih stanica, na autobuskoj stanici, na malo pogrebnom opremom, privredni subjekti koja obavljaju djelatnost proizvodnje hljeba, peciva i kolača, i prodaje istih. Mesare i ribare mogu 1. maja raditi do 11h. Ostale trgovine i privredni subjekti ne mogu raditi u dane praznika.

Radno vrijeme dragstora traje od 00,00 do 24,00 sata svaki dan.

Privredni subjekti koji se bave proizvodnom djelatnošću, a obavljaju procesnu proizvodnju, mogu da rade u vremenu koji zahtijeva proces rada. Smanji novost 13.03.2026.

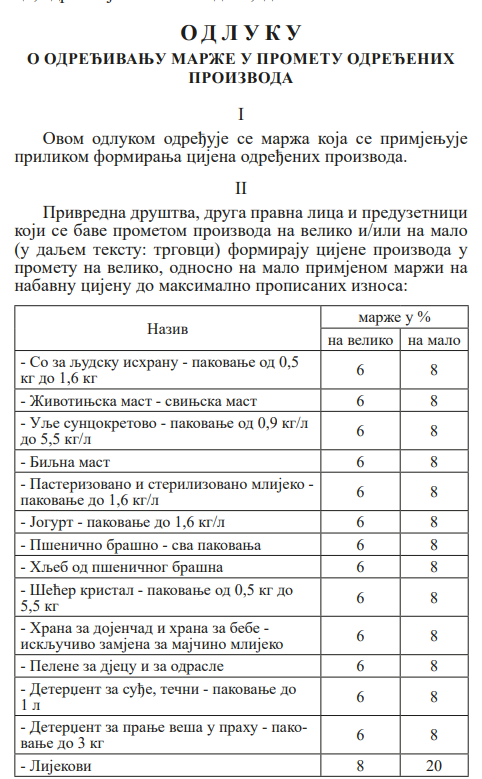

Odluka o određivanju marže u prometu određenih proizvoda

U Sl.Gl 21/26 je objavljena Odluka o određivanju marže u prometu određenih proizvoda. Preuzmi odlukuSmanji novost 26.02.2026.

Nove informacije u vezi studija o transfernim cijenama

Povodom prethodno objavljene informacije o novim obavezama u vezi transfernih cijena, obavještavamo klijente i čitaoce da je Ministarstvo finansija Republike Srpske 23.2.2025. godine dalo dodatno tumačenje primjene izmjena Zakona o porezu na dobit: Obaveza dokumentacije o transfernim cijenama odnosi se na poreske obveznike koji u toku poreske godine imaju transakcije sa povezanim licima (uključujući kredite i zajmove) u ukupnoj vrijednosti većoj od 50.000 KM. Pročitaj više Povodom prethodno objavljene informacije o novim obavezama u vezi transfernih cijena, obavještavamo klijente i čitaoce da je Ministarstvo finansija Republike Srpske 23.2.2025. godine dalo dodatno tumačenje primjene izmjena Zakona o porezu na dobit.

Prema ovom tumačenju, obaveza dokumentacije o transfernim cijenama odnosi se na poreske obveznike koji u toku poreske godine imaju transakcije sa povezanim licima (uključujući kredite i zajmove) u ukupnoj vrijednosti većoj od 50.000 KM.

Takođe, važno je naglasiti da je poreski obveznik dužan da dokumentaciju:

▪️ posjeduje u momentu podnošenja prijave poreza na dobit,

▪️ dostavi Poreskoj upravi na njen zahtjev u roku od 30 dana,

▪️ dostavi Poreskoj upravi bez posebnog zahtjeva, najkasnije do 30. septembra tekuće za prethodnu godinu.

Navedeno tumačenje primjenjuje se i na dokumentaciju za 2025. godinu.

Podsjećamo da se povezanim licima smatraju pravna i fizička lica između kojih postoji vlasnička, upravljačka, kontrolna ili porodična povezanost, zbog čega njihove međusobne transakcije podliježu pravilima transfernih cijena. Smanji novost 09.02.2026.

Imate transakcije sa povezanim licima? Spremite se za nove poreske obaveze!

Izmjenama Zakona o porezu na dobit uvedena je obaveza izrade i dostavljanja studije o transfernim cijenama do 30. 9. tekuće godine za prethodnu godinu. Ova obaveza se primjenjuje već za 2025. godinu i odnosi se na sva privredna društva koja posluju sa povezanim licima. Studije se moraju uraditi

kada je vlasnik ili direktor društva ujedno i zakupodavac tom društvu,

kada preduzetnik (SP) pruža usluge društvu (DOO) u kojem je vlasnik ili suvlasnik,

kada dva društva imaju istog vlasnika, suvlasnika ili direktora,

kada članovi porodice imaju vlasništvo ili upravljačku ulogu u firmama koje međusobno posluju... Pročitaj više U savremenom poslovnom okruženju, gdje su transakcije između povezanih lica sve češće, transferne cijene postaju jedno od ključnih pitanja poreske sigurnosti i usklađenosti sa propisima.

Izmjenama i dopunama Zakona o porezu na dobit Republike Srpske uvedena je nova, značajna obaveza:

👉 dokumentacija (studija) o transfernim cijenama mora se dostaviti Poreskoj upravi najkasnije do 30. 9. tekuće godine, za prethodnu poresku godinu.

Ova obaveza se primjenjuje već za 2025. godinu.

Ko ima obavezu izrade studije o transfernim cijenama?

Obavezu imaju privredna društva i druga pravna lica koja tokom godine imaju transakcije sa povezanim licima, bez obzira na to da li su te transakcije ostvarene:

- prodajom ili kupovinom robe

- pružanjem ili primanjem usluga

- davanjem ili uzimanjem pozajmica

- zakupom imovine

- ustupanjem prava (licence, know-how i sl.)

Važno je naglasiti:

📌 Izrada studije o transfernim cijenama ne potpada pod knjigovodstvene usluge.

📌 Izrada studije zahtijeva posebna ekonomska i poreska znanja, tržišne analize i metodologiju propisanu zakonom i OECD smjernicama.

Šta su transferne cijene i zašto su važne?

Transferne cijene su cijene po kojima se obavljaju transakcije između povezanih lica. Propisi zahtijevaju da te cijene budu formirane po principu „van dohvata ruke“, odnosno kao da se radi o transakcijama između nepovezanih, nezavisnih strana.

Kvalitetno pripremljena dokumentacija o transfernim cijenama:

- dokazuje da su cijene tržišno utemeljene

- smanjuje rizik poreskih korekcija i dodatnog poreza

- pruža sigurnost u slučaju poreske kontrole

- jača transparentnost i internu kontrolu poslovanja

Šta obuhvata studija o transfernim cijenama?

Studija o transfernim cijenama nije formalni dokument, već detaljna analiza koja obuhvata:

- identifikaciju povezanih lica i njihovih međusobnih odnosa

- opis i klasifikaciju relevantnih transakcija

- funkcionalnu i analizu rizika učesnika u transakcijama

- izbor i primjenu odgovarajuće metode transfernih cijena

- uporednu tržišnu analizu i obrazložene zaključke

Stručna podrška – ključ poreske sigurnosti

Zbog složenosti propisa i značajnih finansijskih posljedica eventualnih grešaka, priprema studije o transfernim cijenama povjerava se isključivo specijalizovanim ekspertima.

Agencija Experta iz Bijeljine pruža sveobuhvatne usluge izrade studija o transfernim cijenama u skladu sa propisima Republike Srpske, Federacije BiH i međunarodnim OECD smjernicama.

Njihove usluge obuhvataju:

- identifikaciju povezanih lica i transakcija

- funkcionalnu i riziko analizu

- izbor odgovarajuće metode transfernih cijena

- poređenje sa tržišnim i uporedivim nezavisnim kompanijama

- izradu studije prilagođene konkretnom poslovanju klijenta

- stručnu podršku u slučaju poreske kontrole ili dodatnih upita

Studije koje izrađuju nisu puka formalnost, već praktičan alat za upravljanje poreskim rizikom i donošenje sigurnih poslovnih odluka.

Zaključak

Nova zakonska obaveza i rok 30. 9. čine da transferne cijene postanu tema kojoj treba pristupiti pravovremeno i profesionalno.

Ulaganje u kvalitetnu studiju o transfernim cijenama nije trošak, već investicija u poresku sigurnost, stabilnost i mirno poslovanje.Smanji novost 29.01.2026.

Status malog preduzetnika - rok 31. januar

Rok za podnošenje zahtjeva za status malog preduzetnika je 31. januara. Zahtjev se podnosi Poreskoj Upravi putem portala e-usluge. Status malog preduzetnika može imati fizičko lice koje tokom cijele poreske godine ispunjava sve sljedeće uslove:▪️ obavlja preduzetničku djelatnost▪️ zapošljava najviše 3 radnika

▪️ ostvaruje godišnji prihod do 100.000 KM i nije obveznik PDV-a

▪️ djelatnost ne obavlja zajednički sa drugim licima

▪️ u njegovu djelatnost ne ulažu druga lica. Pročitaj više Rok za podnošenje zahtjeva za status malog preduzetnika je 31. januara. Zahtjev se podnosi Poreskoj Upravi putem portala e-usluge.

🔎 Ko može biti mali preduzetnik?

Status malog preduzetnika može imati fizičko lice koje tokom cijele poreske godine ispunjava sve sljedeće uslove:

▪️ obavlja preduzetničku djelatnost

▪️ zapošljava najviše 3 radnika

▪️ ostvaruje godišnji prihod do 100.000 KM i nije obveznik PDV-a

▪️ djelatnost ne obavlja zajednički sa drugim licima

▪️ u njegovu djelatnost ne ulažu druga lica

ℹ️ Kod provjere limita od 100.000 KM, posmatra se prihod preduzetnika i povezanih lica koja obavljaju istu djelatnost.

👨👩👧👦 Povezana lica su: bračni ili vanbračni supružnik, djeca, roditelji, usvojenici, kao i braća i sestre koji žive u zajedničkom domaćinstvu.

👉 Koji je rok za zahtjev za novoregistrovane preduzetnike? Ako fizičko lice prvi put u toku godine počinje da obavlja samostalnu djelatnost rok za podnošenje zahtjeva je 30 dana od dana početka obavljanja djelatnosti.

❌ Ko nikako ne može biti mali preduzetnik?

Fizičko lice koje obavlja samostalno zanimanje ne može biti mali preduzetnik. U samostalna zanimanja spadaju:

1) samostalne djelatnosti advokata, notara, zdravstvenih radnika, veterinara, turističkih vodiča, inženjera, arhitekata, istraživača, naučnika,

pronalazača, stečajnih upravnika, tumača, vještaka, novinara, umjetnika, sportista i brokera,

2) računovodstvene, knjigovodstvene i revizorske djelatnosti, djelatnost poreskog savjetovanja, kao i djelatnost savjetovanja koje se odnosi na

poslovanje i ostalo upravljanje,

3) djelatnosti reklamiranja, oglašavanja i istraživanja tržišta. Smanji novost 24.01.2026.

Završni obračun - zakonska obaveza svakog ZEV-a

Svaka Zajednica etažnih vlasnika (ZEV) obavezna je da podnese godišnji finansijski izvještaj u APIF do kraja februara za prethodnu godinu.

Neispunjavanje ove obaveze povlači prekršajne kazne za ZEV kao pravno lice, kao i za zakonskog zastupnika ZEV-a kao odgovorno fizičko lice. Kako bi se ova obaveza ispunjavala uredno i bez rizika, vođenje finansijskog i administrativnog poslovanja ZEV-ova preporučujemo da povjerite specijalizovanim agencijama uz savremenu softversku podršku. Pročitaj više Prema Zakonu o održavanju zgrada i ostalim važećim propisima,

svaka Zajednica etažnih vlasnika (ZEV) obavezna je da

podnese godišnji finansijski izvješta u APIF do kraja februara za prethodnu godinu..

Neispunjavanje ove obaveze povlači prekršajne kazne:

- za ZEV kao pravno lice

- za zakonskog zastupnika ZEV-a kao odgovorno fizičko lice

Kako bi se ova obaveza ispunjavala uredno i bez rizika, vođenje finansijskog i

administrativnog poslovanja ZEV-ova preporučujemo da povjerite specijalizovanim agencijama,

uz savremenu softversku podršku.

Preporučene agencije za vođenje ZEV-ova

KPsoftFIN mreža – Banja Luka

Bulevar vojvode Stepe Stepanovića br. 171c, Banja Luka

Telefon: +387 65 164 121

Email: kpbl@kontoprom.com

ZEV Konto s.p. - Bijeljina

Dušana Baranina 3, Bijeljina

tel: +387 66 951 351

email: zevkonto@gmail.com

Softverska podrška – ZevKPSoft

Preporučene agencije koriste softver ZevKPSoft, razvijen za potrebe

Zajednica etažnih vlasnika, koji omogućava:

- uvid svakog etažnog vlasnika u lične obaveze i uplate kroz webaplikaciju i android aplikaciju

- pregled troškova održavanja zgrade

- automatsko slanje na email mjesečnog obračuna naknade za ZEV

- jednostavniju i jasniju komunikaciju sa upravnikom i agencijom

Na ovaj način se obezbjeđuje potpuna transparentnost rada ZEV-a,

kao i bolja informisanost svih članova zajednice.

Smanji novost |

ARHIVA NOVOSTI |

Baza znanja Kako registrovati DOO ili preduzetničku radnju? Da li direktor mora biti prijavljen u radni odnos? Odgovore na ovakva pitanja nastojimo zapisati u našu bazu znanja.

Linkovi Popis važnih stranica institucija u Republici Srpskoj i Bosni i Hercegovini. |

Kalkulatori za obračun plata, obaveza po osnovu ugovora o djelu, autorskog ugovora, zakupa...

Kalkulatori za obračun plata, obaveza po osnovu ugovora o djelu, autorskog ugovora, zakupa...  Dobro poznavanje propisa je ključno za sigurno poslovanje

Dobro poznavanje propisa je ključno za sigurno poslovanje